Non nous n’allons pas parler ici de pratiques sexuelles… lorsque nous parlons d’actif / passif nous parlons bien sur de la gestion du bilan comptable des compagnies d’assurance vie. Appelé également dans le jargon : Asset Liability Management (ALM).

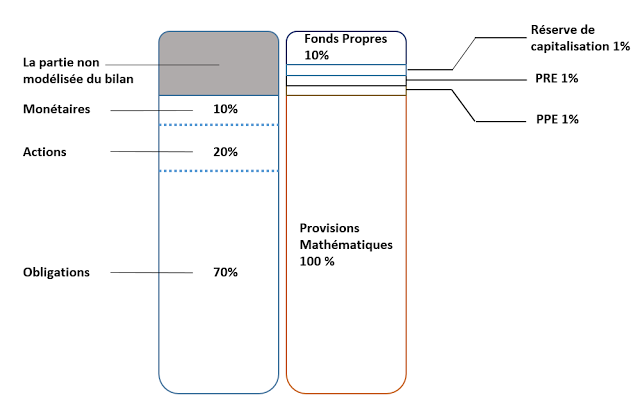

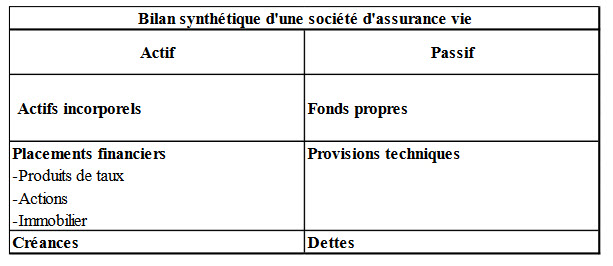

Comme toute société les compagnies d’assurance vie ont un bilan comptable. Lorsque vous souscrivez un contrat d’assurance vie, votre épargne se retrouve au passif du bilan sous la forme des « provisions techniques » ou plus particulièrement des « provisions mathématiques » (forme de provision technique plus précise avec calcul d’espérance de vie, etc.. actuariel)

“Les provisions mathématiques de compagnies d’assurance vie représentatives des engagements comptables résultent de l’application des tables de mortalité ou de survie prenant en compte la nature des garanties et les caractéristiques viagères des assurés. Les calculs actuariels tiennent compte, en fonction des règlementations applicables, de taux d’escompte financier. – Wikipedia”

La compagnie d’assurance a donc bien une créance envers le souscripteur !