Vous commencez à comprendre le problème ?

Vous avez d’un côté un bilan d’une compagnie d’assurance dans lequel votre souscription se retrouve noyée dans les « actifs représentatifs » de la compagnie, autrement dit votre fameux « fonds euros »…

Dans un même temps, la compagnie doit gérer ces fameux « actifs représentatifs » pour vous générer du revenu, mais en permettant aux souscripteurs désirant récupérer leur épargne d’effectuer des rachats ou en payant les capitaux décès aux bénéficiaires, donc une certaine liquidité… mais voilà que les taux se retrouvent au plancher… et même négatif…

Et tout cela tout en continuant à investir vu que la collecte reste soutenue pour les derniers souscripteurs….

Pas de panique on a de la réserve…. pour certains…

Vous avez bien compris dans la partie 2 de cette analyse comment est généré le revenu de votre fonds euros ? Avec une gestion principalement obligataire, avec un peu d’actions et d’immobilier.. jusqu’ici effectivement rien de bien compliqué.

Petit détail que nous avons omis d’ajouter… la majorité des compagnies ne redistribuent pas totalement les résultats de leurs gestion fonds euros (coupons et plus-values) au fil de l’eau, elles décident (légalement !) de ne distribuer qu’une partie des revenus générés et de placer l’autre partie en réserve.

C’est ce que l’on appelle la : provision pour participation aux bénéfices (PPB) ou Provision pour participation aux excédents (PPE)

En quelques mots :

Réserve de bénéfices non distribués aux souscripteurs d’une assurance vie et mis de côté pour être redistribués dans un délai maximal de 8 ans après leur constatation. Cette provision permet aux compagnies d’assurances de doper le rendement servi aux épargnants les mauvaises années. Rappelons que les assureurs sont tenus légalement de redistribuer au souscripteur d’un contrat d’assurance vie en euros au moins 85 % des bénéfices financiers (gains réalisés en plaçant l’épargne du titulaire du contrat) et 90 % des bénéfices techniques (résultant de la différence entre les frais prélevés par l’assureur et les frais réels). [1]http://www.leparticulier.fr/jcms/p1_1554849/provision-pour-participation-aux-excedents-ppe

L’astuce consiste donc à mettre en réserve une partie, plus ou moins variable, selon les compagnies de leurs investissements afin de pouvoir se garantir un coussin de sécurité et les ressortir en cas de coup dur… ou pire… de préférer privilégier certains contrats plutôt que d’autres…

Dans certains cas il se peut que le souscripteur ne touche jamais les bénéfices mis en réserve, si le contrat se termine (par rachat ou décès) avant que la distribution n’ai eu lieu par exemple…

Mais attendez… cela me rappelle quelque chose… un vieil ami nommé Ponzi… ou plus récemment Bernard M.

Une chaîne de Ponzi est une escroquerie financière faisant miroiter aux investisseurs des taux de rendement élevés pour un faible risque. La chaîne de Ponzi génère des revenus pour les plus anciens investisseurs grâce aux apports de capitaux des nouveaux. [2]https://www.cafedelabourse.com/lexique/definition/chaine-de-ponzi

Bon très bien et alors ? Pas si grave ?

Tout ne va pas si bien que cela…

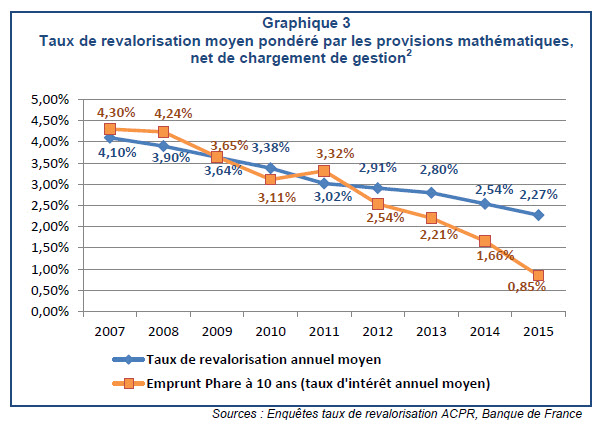

En effet les anciennes obligations donnant un rendement correct, disons supérieur à 2%, commencent à arriver à échéance et sont remplacées par des nouvelles obligations achetées en ce moment… aux alentours de 0%…..

Vous le savez si vous faites de l’immobilier, le taux de vos crédits sont très bas… Le schéma est plus ou moins le même avec les actifs de votre fonds euros.

Les gérants doivent réinvestir les fonds des actifs qui arrivent à échéance sur des actifs nouveaux ayant un taux de rendement très bas.

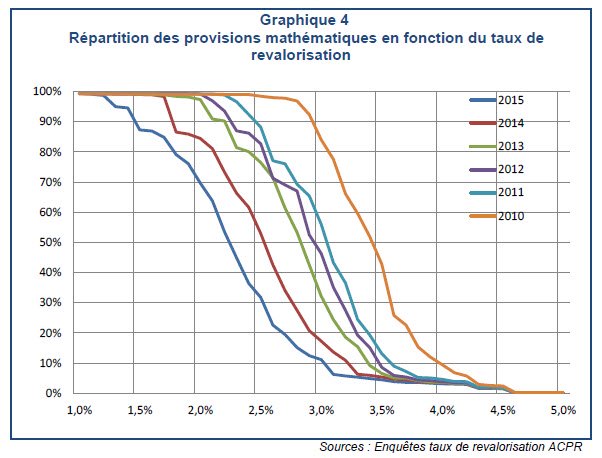

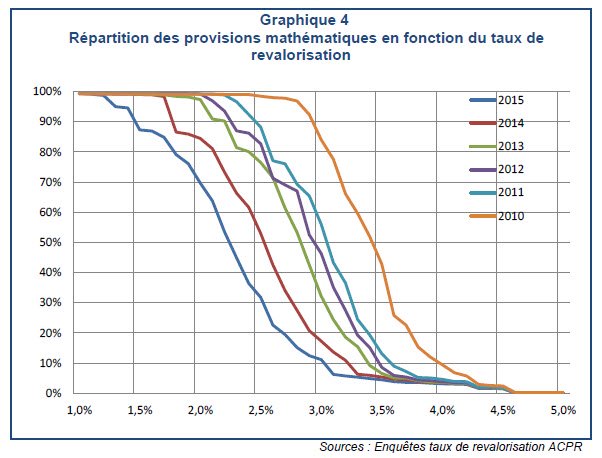

“Dans ce contexte, le taux de revalorisation net moyen servi aux assurés sur les fonds en euros s’élève à 2,27 % en 2015, en baisse de 27 points de base par rapport à 2014. Cette baisse demeure plus faible que celle observée sur les marchés obligataires. Ainsi, l’écart entre le taux de l’emprunt français à 10 ans et le taux de revalorisation net moyen servi par les assureurs a continué de se creuser en 2015, atteignant 142 points de base, contre 88 points en 2014. Cette divergence est encore permise par la présence dans le portefeuille des assureurs d’obligations acquises dans le passé à des taux plus élevés, mais dont le poids diminue mécaniquement au fil des ans. C’est dans ce contexte que dès octobre 2014, et à plusieurs reprises depuis, les gouverneurs Christian NOYER puis François VILLEROY DE GALHAU ont invité les assureurs à diminuer les taux de rémunération servis sur les contrats euros d’assurance-vie.” – Analyse des taux de revalorisation des contrats individuels en 2015 – ACPR Banque de France

Pour 2016 les taux de rendement des fonds euros, selon : https://www.francetransactions.com/comparateurs/fonds-euros-2016-rendements.html s’établissent en moyenne à 1,96% (net de frais de gestion, brut des prélèvements sociaux). Donc encore en baisse par rapport aux années précédentes.

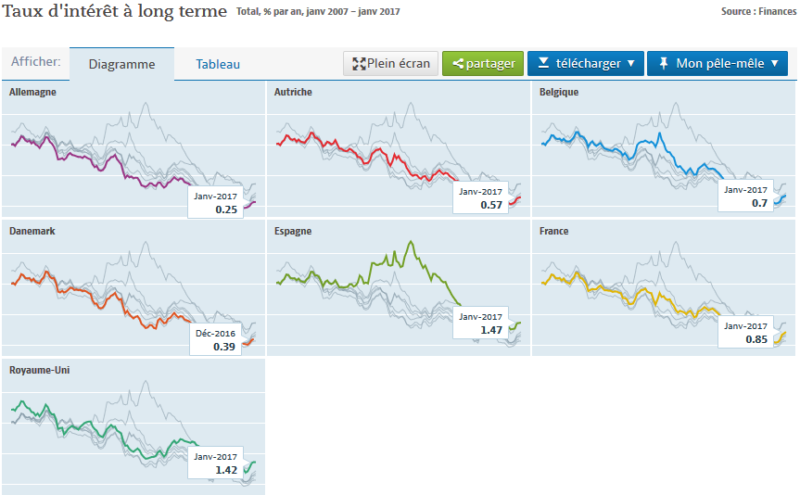

Rien d’étonnant quand on voit les courbes des taux des emprunts européens !

Vous pouvez vous même faire l’expérience très simplement ici : https://data.oecd.org/fr/interest/taux-d-interet-a-long-terme.htm#indicator-chart

Intéressant ces graphiques… remarquez la remontée des taux ces derniers mois…

Les taux baissent… ok.. mais la catastrophe arrive parce que les taux remontent… paradoxal ?

La catastrophe est déjà connu depuis longtemps… des rapports de l’ACPR circulent depuis 2014 !

L’histoire se répète depuis plus de 25 ans ! , monsieur Sapin avec sa loi Sapin 2 sur le blocage des rachats de vos contrats d’assurance vie n’a rien inventé.

En 1997 la compagnie d’assurance vie : Europavie faisait faillite…. voilà ce que l’on écrivait dans la presse en 1998 !

« Conséquence : les assurés risquent de n´être remboursés qu´à hauteur de la moitié de leur placement. Ce qui pose de façon aiguë le problème de la sécurité des épargnants. Dans le secteur de l´assurance vie, il n´y a toujours pas de fonds de garantie comme il en existe dans les banques pour indemniser les victimes de faillites. Le ministère de l´Economie concocte un projet de loi sur le sujet. Il devrait instaurer une obligation de solidarité entre assureurs pour indemniser les épargnants dont la compagnie a fait faillite. » Le Parisien 19/08/1998 [3]http://www.leparisien.fr/economie/les-epargnants-d-europavie-vont-perdre-la-moitie-de-leur-argent-19-08-1998-2000208062.php

Dans cette affaire un groupement d’assureurs à tout de même indemnisé à 100% les souscripteurs de contrats Europavie en Septembre 1999.

« La profession des assureurs a pris la décision d’idemniser les 5.000 épargnants concernés à hauteur de 100 % de la valeur effective de leurs contrats. (SOD) »[4]http://lemondedudroit.fr/organisation-judiciaire-profession-avocat/132631.html

Pour mémoire, la faillite d’Europavie en 1999 était liée à la chute brutale des SCPI, le fonds euro (fonds francs à l’époque) était investi principalement en SCPI, vous connaissez la suite..

C’est d’ailleurs à cette date que la France à mis en place le fonds de garanti afin d’indemniser les souscripteurs victimes de faillites : http://www.fgap.fr/

Petite remarque au passage : « Fin 2015, les ressources du Fonds de garantie représentent 785 millions d’euros. S’y ajoute la faculté d’emprunt auprès des sociétés adhérentes au Fonds pour un montant identique. La capacité d’intervention du Fonds de garantie est donc de 1,570 milliard d’euros. » [5]http://www.fgap.fr/faq#n646

Rappelons que : « L’encours des contrats d’assurance-vie a atteint en France 1.600,2 milliards d’euros au 31 mai 2016, a annoncé l’Association française de l’assurance (AFA). … Les contrats en UC représentent 19%. « [6]http://www.agefi.fr/banque-assurance/actualites/quotidien/20160623/l-encours-d-assurance-vie-depasse-1600-milliards-d-188017

1,570 milliards de couverture pour le fonds… 1 600 milliards d’euros de provisions mathématiques pour les compagnies… Il va falloir se lever tôt pour aller déposer votre dossier en cas de faillite.

Quel est le lien entre Sapin 2 et le Japon ? 7 faillites de compagnies d’assurance vie…

La loi Sapin 2 et le blocage des rachats des contrats d’assurance vie s’explique encore plus facilement lorsque l’on lit le rapport de l’ACPR intitulé : « Défaillances dans le secteur de l’assurance vie au Japon dans les décennies 1990 et 2000 »

Le rapport de l’ACPR date de Mai 2014, soit 3 ans avant Sapin 2 et les sept faillites des compagnies d’assurance japonaises datent de 1990 ! soit 27 ans avant la loi Sapin 2…. no comment..

Voici quelques passages choisis de ce rapport, rien n’a été modifié ou sorti de son contexte :

« Le contexte actuel de faiblesse des taux d’intérêt de long terme pourrait faire craindre que le secteur de l’assurance-vie ne connaisse des difficultés similaires à celles des assureurs-vie japonais dans les années 1990. » [7]Rapport ACPR Mai 2014 – Défaillances dans le secteur de l’assurance vie au Japon dans les décennies 1990 et 2000

« La crise des assureurs-vie japonais est principalement liée à une surévaluation des taux garantis sur les contrats au regard du rendement de l’actif : alors que les rendements de leurs actifs diminuaient, les organismes, encouragés par les pouvoirs publics, continuaient d’offrir des rémunérations élevées pour contenir la chute des nouvelles souscriptions. À la fin des années 1990, le gouvernement japonais s’est retrouvé dans l’incapacité d’empêcher la faillite de certains assureurs-vie en grandes difficultés financières. » [8]Rapport ACPR Mai 2014 – Défaillances dans le secteur de l’assurance vie au Japon dans les décennies 1990 et 2000

« La faiblesse actuelle des taux d’intérêt de long terme en Europe semble évoquer l’environnement japonais des années 1990. » [9]Rapport ACPR Mai 2014 – Défaillances dans le secteur de l’assurance vie au Japon dans les décennies 1990 et 2000

« Les assureurs-vie français sont actuellement confrontés à une gestion de l’adossement actif / passif en environnement de taux bas, de manière similaire aux assureurs-vie japonais des années 1990. » [10]Rapport ACPR Mai 2014 – Défaillances dans le secteur de l’assurance vie au Japon dans les décennies 1990 et 2000

« Ainsi, la situation du secteur de l’assurance vie au Japon durant les années 1990, bien qu’exceptionnelle en certains aspects (taux garantis, distorsion du marché, collecte…), fournit des enseignements intéressants pour comprendre les défis auxquels les assureurs-vie français sont confrontés. » [11]Rapport ACPR Mai 2014 – Défaillances dans le secteur de l’assurance vie au Japon dans les décennies 1990 et 2000

Mais pourquoi bloquer les rachats ? oui.. pourquoi ?

C‘est assez simple… les rachats massifs !

Nous voilà arrivé à l’explication de la décision de cette loi « Sapin 2 » et du blocage des rachats sur vos contrats d’assurance vie. C’est simplement afin d’éviter un « Insurance Run »… ou des rachats massifs des épargnants…

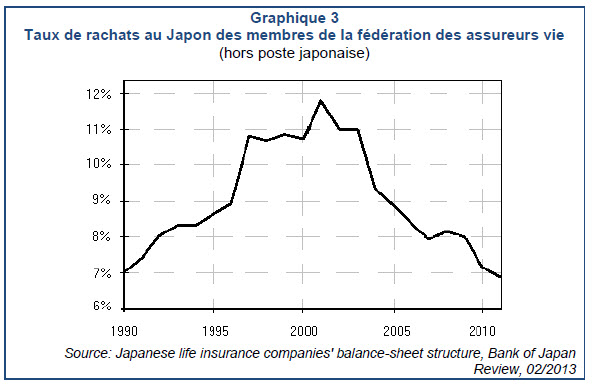

« Comme l’indique le graphique ci-dessous, une augmentation mesurée des taux de rachats a été observée, notamment après la faillite de Nissan Mutual Life en 1997, puisque les taux de rachat atteignent 12 % en 2001. Le niveau des taux de rachat correspond à une prudence plus forte de certains assurés à la suite des faillites. Néanmoins la mise en place, de manière préventive, des pénalités de rachats a permis aux établissements défaillants de ne pas faire face à un problème de rachats massifs.«

Pour faire simple… 2 phénomènes peuvent faire intervenir des rachats massifs :

- Vous comprenez que vous êtes investi dans un énorme schéma de ponzi et vous rachetez votre contrat afin de ne pas être le dernier… très bien.. mais lorsque le nombre de rachats augmente : le bilan de la compagnie d’assurance faibli jusqu’au moment critique ou elle ne pourra plus faire face aux rachats.

- Les taux remontent brusquement et les taux servis sur vos contrats en fonds euros sont maintenant plus bas qu’un simple livret A, aucun intérêt de rester investi sur ces supports, vous procédez à des rachats… même schéma que précédemment : le bilan de la compagnie d’assurance faibli jusqu’au moment critique ou elle ne pourra plus faire face aux rachats

Un schéma de ponzi peu être un placement intéressant si vous savez que c’est un schéma de ponzi et si vous sortez dans les premiers…

Des taux bas, un rendement garanti, une remonté des taux... c'est nippon ni bon....

Pour ceux qui suivent jusqu’ici, vous allez me dire, mais nous n’avons jamais parlé de contrats d’assurance vie luxembourgeois jusqu’ici ? Remboursé !!

Vous y êtes presque, vous avez compris comment fonctionne un bilan de compagnie d’assurance en partie 1, de quoi est composé votre fonds euros en partie 2, et maintenant ce qu’il se passe avec un contexte de taux bas, et ce qu’il peut se passer si les taux augmentent et que des rachats massifs se présentent… des faillites et la perte potentielle de votre épargne ou tout du moins le blocage…

Mais pourquoi est-ce différent si mon épargne est placée au sein d’une compagnie luxembourgeoise ? … Ça se passe par ici.. dernière partie : Partie 5 !

Une demande ? Un avis ? Souscrire un contrat ? Contactez-nous !

References[+]

| ↑1 | http://www.leparticulier.fr/jcms/p1_1554849/provision-pour-participation-aux-excedents-ppe |

|---|---|

| ↑2 | https://www.cafedelabourse.com/lexique/definition/chaine-de-ponzi |

| ↑3 | http://www.leparisien.fr/economie/les-epargnants-d-europavie-vont-perdre-la-moitie-de-leur-argent-19-08-1998-2000208062.php |

| ↑4 | http://lemondedudroit.fr/organisation-judiciaire-profession-avocat/132631.html |

| ↑5 | http://www.fgap.fr/faq#n646 |

| ↑6 | http://www.agefi.fr/banque-assurance/actualites/quotidien/20160623/l-encours-d-assurance-vie-depasse-1600-milliards-d-188017 |

| ↑7 | Rapport ACPR Mai 2014 – Défaillances dans le secteur de l’assurance vie au Japon dans les décennies 1990 et 2000 |

| ↑8, ↑9, ↑10, ↑11 | Rapport ACPR Mai 2014 – Défaillances dans le secteur de l’assurance vie au Japon dans les décennies 1990 et 2000 |