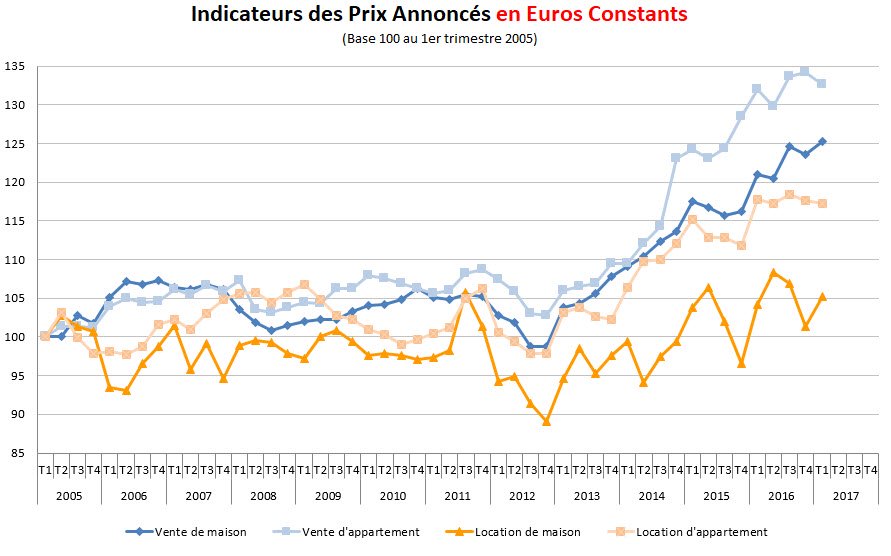

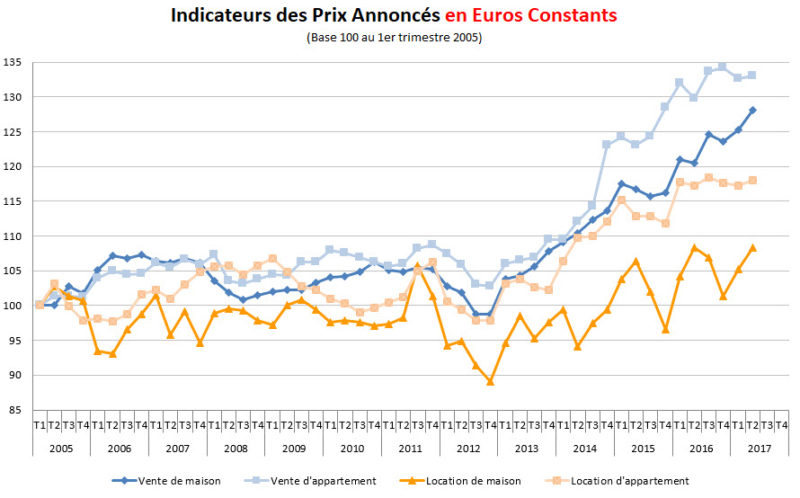

Une progression pour les appartement de +32.7% (corrigée de l’inflation)..

Reprenons notre simulation précédente : 200’000 euros en 2015 +32,7% = 265’400 euros aujourd’hui.

Pour ceux que j’ai perdu avec ce calcul d’inflation : le même produit ou service acheté en 2015 se vend plus cher en 2017, non pas parce qu’il a pris de la valeur mais parce que l’inflation a poussé les prix vers le haut. Un exemple simple, prenez un service très simple et courant, comme une coupe de cheveux qui valait 18 euros en 2015, elle en vaut certainement plus en 2017 ! Mais le temps passé pour cette coupe et la valeur ajoutée (ou les cheveux diminués ici  ) sont identiques.

) sont identiques.

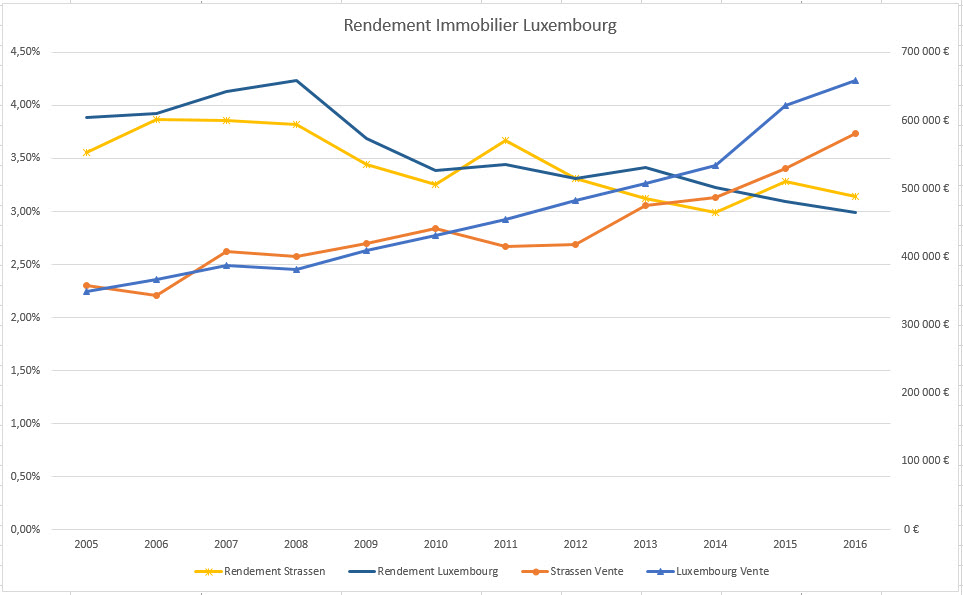

La progression uniquement liée au secteur de l’immobilier est donc de 32,7% sur 12 ans, soit 2,725% par an. Rien de bien excitant de ce point de vue.

Mais regardez le graphique de plus près, à partir de 2014 la courbe s’emballe. Entre T2 2014 et T2 2017 la progression corrigée de l’inflation est d’environ 20% sur 3 ans soit 6% par an.

La réponse est de notre point de vue… à ce rythme dans quelques mois nous y seront.

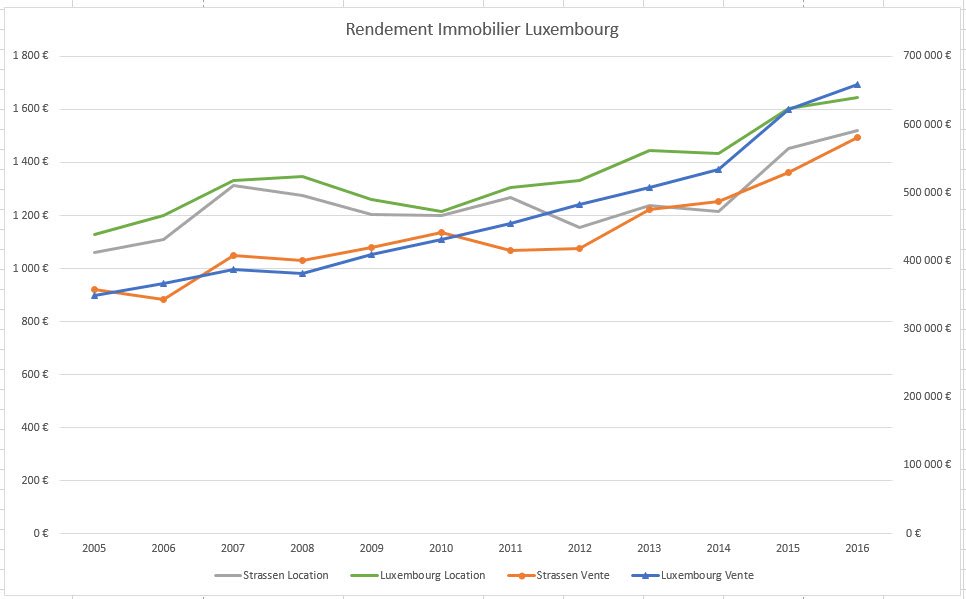

En effet de nombreux facteurs conjoncturels et structurels poussent les prix de l’immobilier au Grand-duché vers le haut.

- Taux d’intérêts très bas..

Rien de bien sorcier ici à comprendre, l’argent est moins cher, donc emprunter plus et plus facile.. comme dans le monde entier. - Offre / Demande :

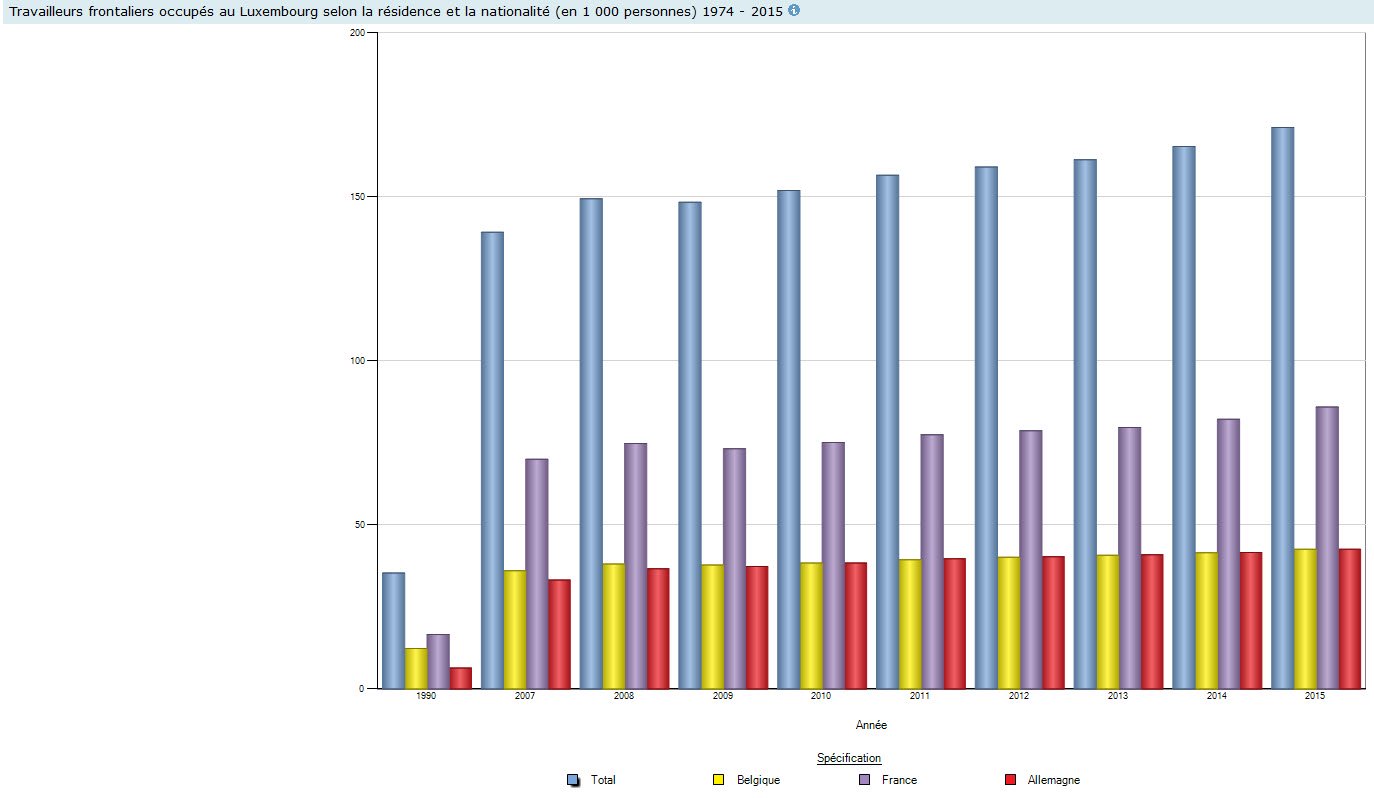

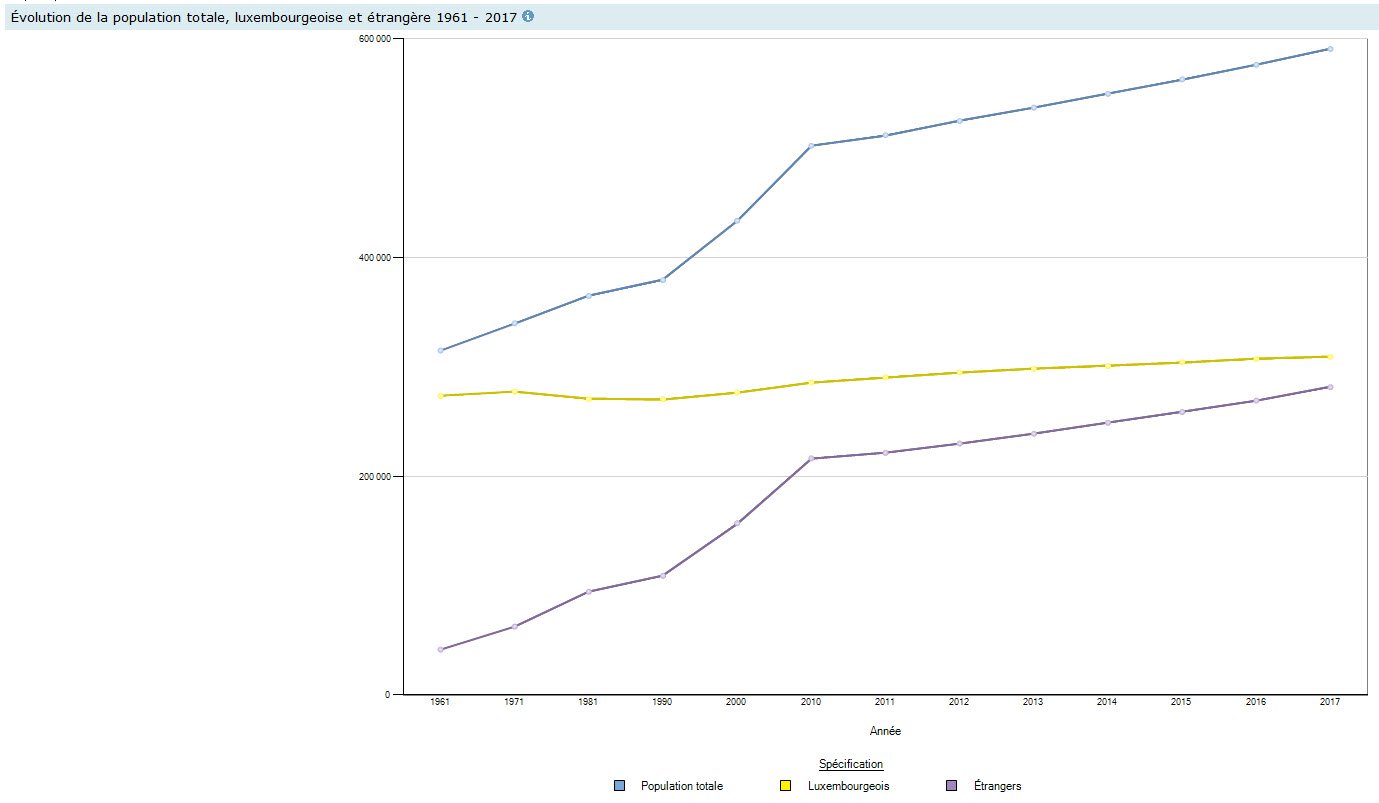

Il n’y a pas assez d’offres sur le marché par rapport à la demande, qui découle directement des points suivants : - Flux migratoire fortement positif :

Avec un excédent naturel et migratoire positif depuis de nombreuses années, le pays voit sa population augmenter tous les ans.

- Population immigrante hautement qualifiée :

- Travailleurs frontaliers en augmentation :

- Saturation du réseau autoroutier, peu de terrains disponibles..

References

| ↑1 | le terme est à la mode, mais nous les appelons plutôt des frontaliers ici |

|---|---|

| ↑2 | ceux qui déclarent leurs impôts au Luxembourg comprendront.. |

| ↑3 | The Castle in the Air theory speculates that an investment is worth a certain price to a buyer because the buyer would expect to sell it to someone else at a higher price. |

| ↑4 | https://fr.wikipedia.org/wiki/Actualisation |

| ↑5 | http://observatoire.liser.lu/tableaudeprix_recherche.cfm?pageKw=88 |

| ↑6 | http://observatoire.liser.lu/pdfs/Note21_A4.pdf |

| ↑7 | http://www.statistiques.public.lu/catalogue-publications/regards/2017/PDF-09-2017.pdf |

| ↑8 | http://observatoire.liser.lu/pdfs/Note20_A4.pdf |

| ↑9 | http://www.lessentiel.lu/fr/economie/story/Deja-des-effets-positifs-du-Brexit-au-Luxembourg-20860331 |

| ↑10 | https://www.lesechos.fr/finance-marches/banque-assurances/030551149677-le-grand-duche-base-avancee-des-banques-chinoises-en-europe-2114341.php |

2 comments

Bonsoir,

Je ne suis pas très d’accord avec votre analyse.

Les conséquences que vous annoncez ne peuvent avoir lieu actuellement au vu de la tendance du marché.

L’immigration est continue voire sera encore plus importante dans les années à venir car l’investissement sur le marché luxembourgeois est de plus en plus important.

Même si vous pensez qu’en cas de prise de conscience d’une courbe qui a atteint ses sommets vous l’écrivez vous même ce sont surtout des luxembourgeois qui détiennent les terres et eux n’ont pas besoin d’argent. Bien au contraire, ils préfèrent détenir leur bien que les vendre.

Malheureusement pour nous tous, les prix ne cesseront pas de baisser au contraire, ils augmenteront d’autant plus que le Luxembourg devient de plus en plus attractif même en terme de qualité de vie.

Et je pense que finalement cela convient à l’état luxembourgeois qui entretient une forme d’élitisme à l’accès à la propriété…tout le monde ne pourra pas venir résider au Luxembourg.

Bref nous sommes encore loin des prix de Paris, Barcelone, Londres mais on risque d’y arriver tout doucement d’autant plus que les normes de construction au Luxembourg sont de très haut standing.

Bonne soirée

Je suis entièrement d’accord avec l’analyse de Monsieur Mitkov, les différents chiffres qui sortent notamment en terme de flux migratoire tendent à montrer que la demande sera en augmentation continue.

Concernant la stratégie du Luxembourg pourquoi voudrait elle attirer plus de monde et détruire in fine son environnement naturel pour des personnes à revenu moyen ?

Aucun état rationnel n’agirait en ce sens.

De ce fait malheureusement pour nous les prix augmenteront encore et évidemment atteindront un plafond lié aux taux d’intérêt et le prix à la location.