Vous l’avez compris si vous suivez ces articles depuis la première partie, en tant que souscripteur de fonds général votre épargne est “absorbée” par le bilan de votre compagnie d’assurance (Partie 1), vous savez que cet actif général est composé en grande partie de produits de taux, et notamment d’obligations souveraines de pays européens (Partie 2) .. et vous savez également que les taux risques fortement de monter dans les années à venir…(Partie 3) et que cela peut provoquer un blocage des rachats avec les compagnies françaises…

Mais savez vous pourquoi ce schéma est différent avec une compagnie luxembourgeoise ?

La sécurité des contrats luxembourgeois – Le Patrimoine Réglementé

Après avoir vu comment fonctionne une compagnie d’assurance, vous allez nous demander par quelle magie une compagnie luxembourgeoise peut elle garantir les contrats de ses clients…à 100%.. ?

Non le Grand-Duc ne se porte pas garant de votre contrat, la police grand-ducale non plus….

Le système de protection repose simplement sur une distinction au sein du bilan de l’assureur luxembourgeois. Les actifs des souscripteurs des contrats entrent dans le “Patrimoine Réglementé” a distinguer avec le “Patrimoine Libre” de la compagnie.

Rappelez vous dans la partie 1 de ce dossier, nous vous indiquions :

Par contre ces fonds sont bien la propriété de la compagnie à l’actif de son bilan.

C’est ici que la donne change pour les compagnies luxembourgeoises, car les fonds confiés par leurs clients dans les “Fonds Internes Dédiés” ou “Fonds d’assurance spécialisés” n’entrent pas son bilan au niveau du patrimoine de la compagnie mais sont ségrégués dans ce que l’on appelle le “Patrimoine Réglementé”. Ces actifs sont bien représentés dans le bilan de la compagnie (normal il faut bien les mettre quelque part..) mais ne sont pas libre d’utilisation par la compagnie. Les avoirs de la compagnie (compte courants, comptes titres, obligations et autres..) appartenant à la compagnie sont listés dans ce que l’on appelle le “Patrimoine Libre”.

Un exemple, un exemple….

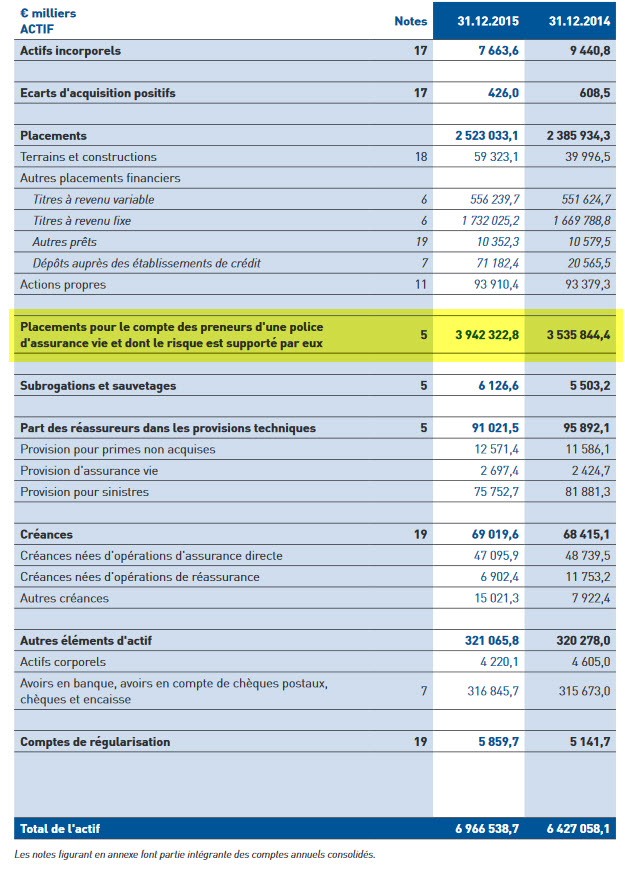

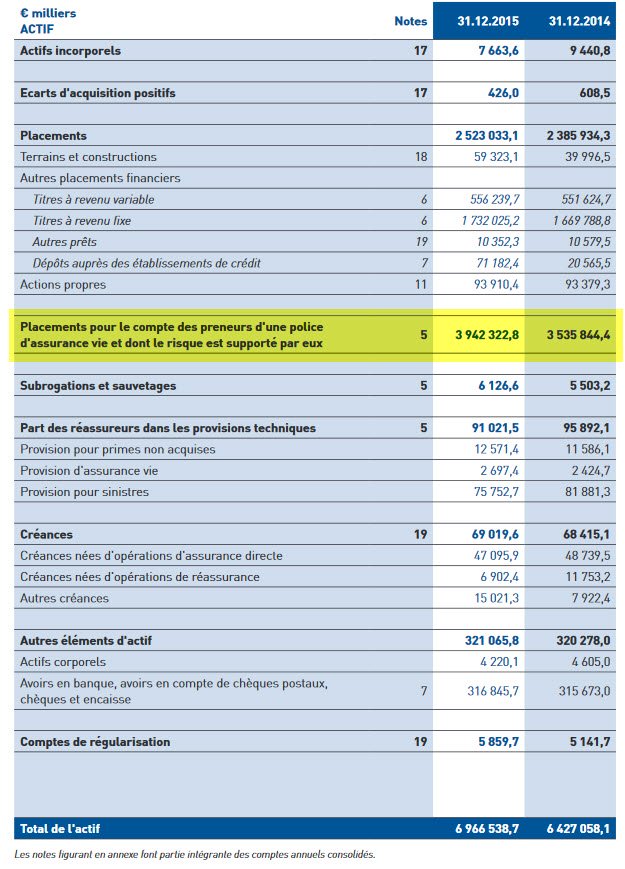

Ok, un exemple assez simple, ouvrez le rapport annuel de votre compagnie… à la page bilan…. on commence simplement une compagnie sans fonds euros, qui ne commercialise que des fonds en “unité de comptes” avec fonds dédiés, fonds d’assurance spécialisé, et fonds externes..

Tout le pragmatisme luxembourgeois dans la ligne qui va vous rassurer…

Placements pour le compte des preneurs d’une police d’assurance-vie dont le risque est supporté par eux

Tada….. et oui vous supportez votre propre risque au niveau de vos investissements! Normal vous n’avez pas de garantie vis à vis du rendement, ni vis à vis du capital… rappelez vous nous sommes dans le monde réel et pas dans le monde de ouioui ponzi des fonds euros.

Cette compagnie dispose d’un stock de 4 Milliards d’encours uniquement déposé en unité de compte, ces encours sont bien “ségrégués” dans son bilan et ne rentre pas dans la propriété de ses actifs ou ne sont pas réassuré dans le cadre d’un fonds général.

Un contre – exemple, un contre – exemple….

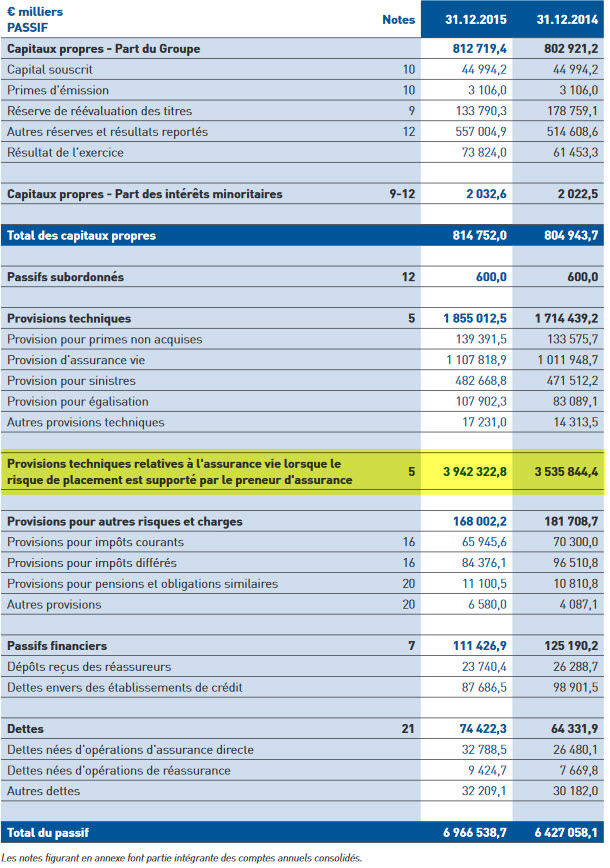

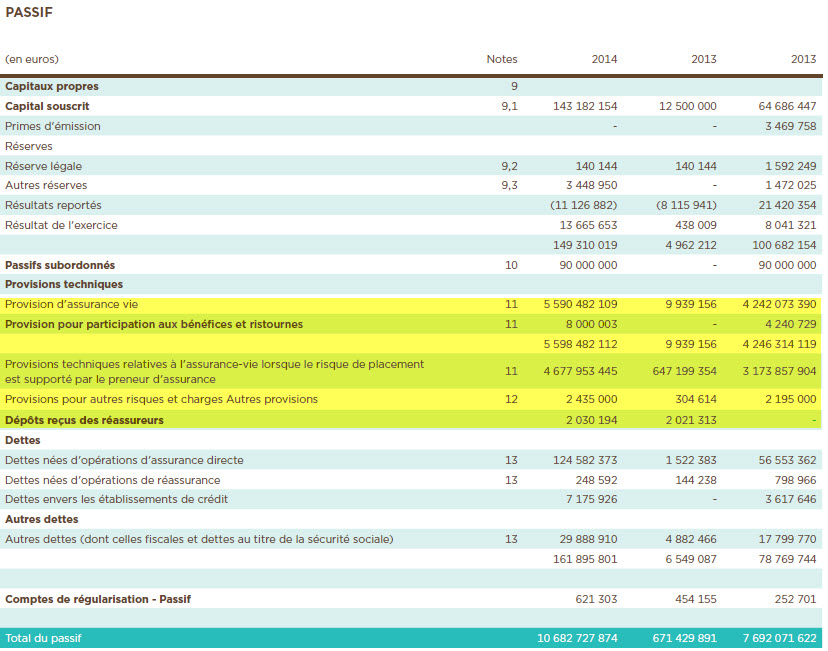

Ok, un contre exemple assez simple, ouvrez le rapport annuel de votre compagnie luxembourgeoise ayant un fonds euros… à la page bilan…. N’oubliez pas le fonds euros d’une compagnie luxembourgeoise est pour la plupart du temps réassuré sur le fonds euros de la même compagnie mais en France.

On retrouve bien nos unités de comptes avec la ligne « risque supporté par eux » et on retrouve fièrement notre ligne représentant la réassurance vers le fonds euros de la société mère.

On retrouve également la PPB Provision pour participation aux bénéfices (les fameuses réserves, pour booster le taux de rendement du fonds euros)

Sachez également que le contrat de réassurance à un coût qui est supporté par le rendement que donne la compagnie qui utilise la réassurance. En clair le même fonds euros d’une marque identique donnera un rendement un peu moins élevé pour la compagnie située à Luxembourg, celle qui paye en quelque sorte le droit d’utiliser le fonds euros géré par sa maison mère située en France (la plupart du temps).

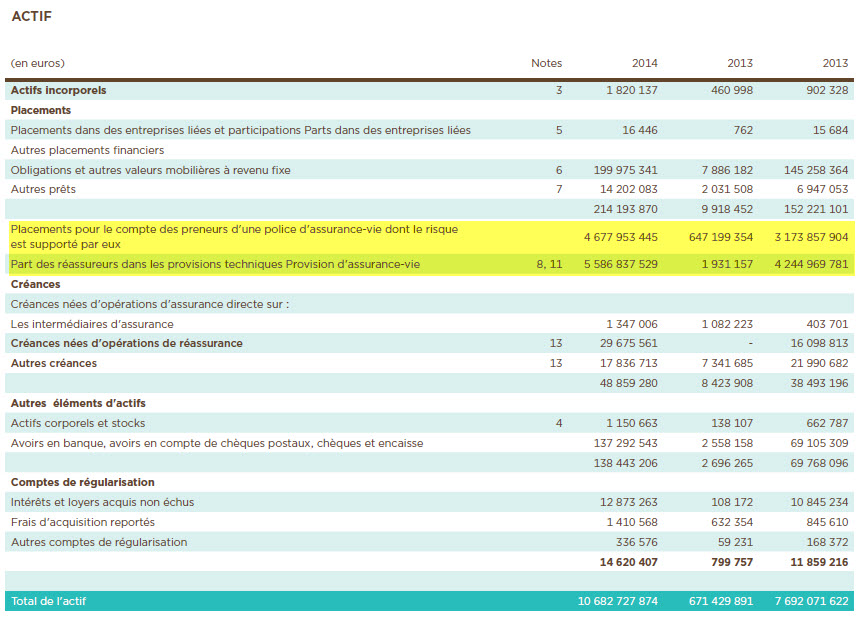

Que nous dit la note 8 du bilan ?

On comprends bien ici l’échange de bons procédés entre les deux entités, le traité de réassurance permettant de nourrir le fonds euros de la société en France, et la compagnie Luxembourgeoise pouvant profiter, ou pouvait profiter du rendement.

Un nantissement est mis en place afin de verrouiller ces capitaux et bloquer les sommes réassurés.

Et la hausse des taux pour les contrats luxembourgeois ? ou le bank run?

Bonne question… à la différence des fonds euros sur lesquels des rachats massifs pourraient déstabiliser le bilan des compagnies françaises, un rachat massif de fonds internes dédié (FID) auprès d’une compagnie luxembourgeoise ferait uniquement diminuer les encours que l’on retrouve dans son bilan.

Dans tous les cas rappelez vous, le rachat massif interviendrai en cas de remonté des taux, et d’un moindre intérêt pour les fonds euros.. ce n’est à priori pas le cas pour les FID, ou la gestion, la rentabilité et la liquidité sont directement corrélés à la situation réelle des marchés.

Certes le chiffre d’affaire de la compagnie diminueraient, mais le problème de liquidité serait directement le problème des souscripteurs et de leur FID, si un FID est investi sur des actifs totalement liquidables du jour au lendemain il pourra alors sortir directement sans crainte de blocage, si le FID d’un autre souscripteur est investi sur des produits subissant un blocage, cela le regarde. Aucune pollution entre les porteurs, chaque FID ou FAS ayant son propre compte bancaire distinct. (Affaire Excell Life Luxembourg par exemple..)

A noter tout de même que la plupart des compagnies, luxembourgeoises ou françaises, même celles n’ayant pas de fonds euros ont prévu un blocage potentiel des rachats dans leurs conditions générales… certaines compagnies préférant se garder le droit de bloquer un rachat si le souscripteur insiste pour être payé en cash alors que ces titres sont totalement illiquides par exemple.. Une solution pour le souscripteur serait alors de demander à la compagnie de transférer les titres, libre au souscripteur d’attendre leurs liquidation sur un compte titre.

L'avis sur le gel des avoirs dans les banques européennes - LesExpertsLuxembourg.com

Le blocage de l’épargne n’est pas quelque chose de nouveau, nous l’avons vu à Chypre pendant la crise de 2012 – 2013. Tous les dépôts des comptes bancaires supérieur à 100 000 euros ont été converti en actions de la Bank of cyprus…(a relire ici) Vous êtes directement ponctionné sur votre compte et votre épargne est non seulement bloquée mais transformée en actions de la banque… génial…

Attention néanmoins à ne pas confondre « gel des avoirs » pendant une durée déterminée permettant de trouver une solution (rachat, transfert de clients, re capitalisation, etc..) et la « ponction des avoirs des clients » pour éponger la dette.

La première mesure est selon nous salutaire car elle permet de ne pas faire imploser la banque en difficulté et de ne pas créer un effet domino. La deuxième mesure est bien entendu un racket de l’épargnant pour sauver l’institution impactée résultant bien souvent d’une mauvaise gestion des ratios (dettes, etc..)

Il va de soi qu’il est préférable de ne pas retrouver ses avoirs « gelés »… et donc veillez à bien choisir vos dépositaires, et n’hésitez pas à diversifier également vos places géographique de dépôt bancaire. Luxembourg, Suisse, Royaume-uni, Singapour etc…

Rien d’illégal ici, les comptes, intérêts et plus-values seront dans tous les cas déclarés sur votre déclaration d’impôt.

L'avis sur le gel des avoirs dans les banques européennes - LesExpertsLuxembourg.com

Le blocage de l’épargne n’est pas quelque chose de nouveau, nous l’avons vu à Chypre pendant la crise de 2012 – 2013. Tous les dépôts des comptes bancaires supérieur à 100 000 euros ont été converti en actions de la Bank of cyprus…(a relire ici) Vous êtes directement ponctionné sur votre compte et votre épargne est non seulement bloquée mais transformée en actions de la banque… génial…

Attention néanmoins à ne pas confondre « gel des avoirs » pendant une durée déterminée permettant de trouver une solution (rachat, transfert de clients, re capitalisation, etc..) et la « ponction des avoirs des clients » pour éponger la dette.

La première mesure est selon nous salutaire car elle permet de ne pas faire imploser la banque en difficulté et de ne pas créer un effet domino. La deuxième mesure est bien entendu un racket de l’épargnant pour sauver l’institution impactée résultant bien souvent d’une mauvaise gestion des ratios (dettes, etc..)

Il va de soi qu’il est préférable de ne pas retrouver ses avoirs « gelés »… et donc veillez à bien choisir vos dépositaires, et n’hésitez pas à diversifier également vos places géographique de dépôt bancaire. Luxembourg, Suisse, Royaume-uni, Singapour etc…

Rien d’illégal ici, les comptes, intérêts et plus-values seront dans tous les cas déclarés sur votre déclaration d’impôt.