L’analyse aujourd’hui d’une valeur micro cap de la côte du NASDAQ, qui n’as pas vraiment le profil de ce qui nous vient à l’esprit quand on pense au NASDAQ..

Une toute petite valeur, small cap, agroalimentaire, spécialisé dans la préparation de plats préparés italiens.

MamaMancini’s the Meatball Lover’s Meatball

MamaMancini’s Holdings, Inc. is a manufacturer and distributor of authentic Italian products and meals. Homestyle, traditional, and convenient Italian dinners—inspired by the co-founder’s grandmother. The company’s goal is to bring back the family meal, centered around its delicious products that offer enough variety to appeal to everyone’s tastes.

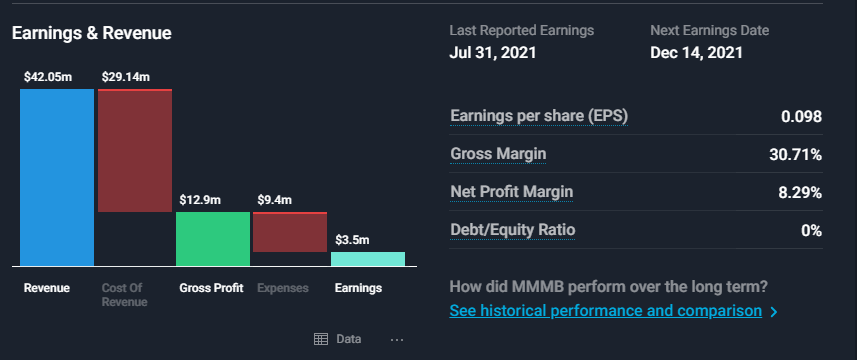

C’est une toute petite société, de type PME : 42 millions de dollars de chiffre d’affaire pour 3,5 millions de résultat.

- La société vient de passer d’une cotation sur le marché OTC vers la plateforme NASDAQ (pas l’indice quand même), ce qui devrait lui donner plus de couverture.

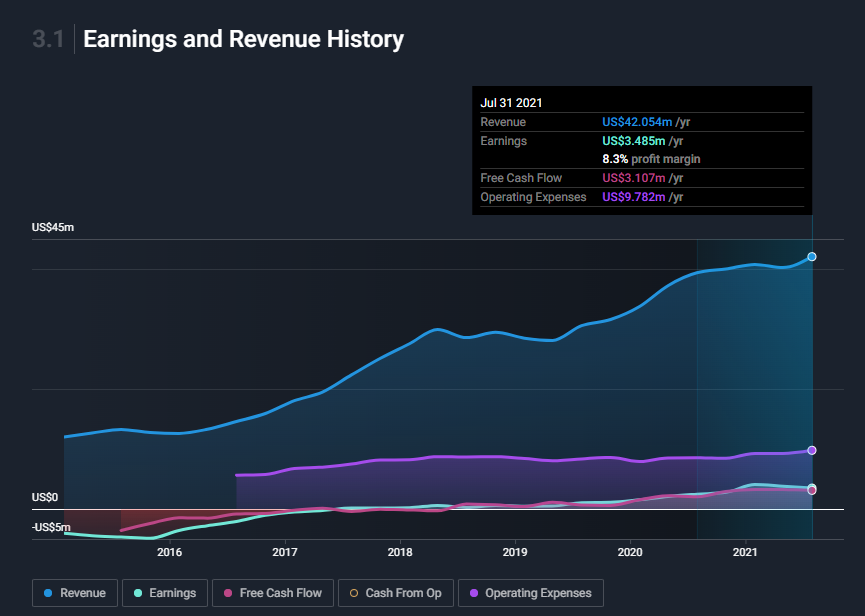

- L’évolution des revenus est assez constante a un rythme élevé, le business commence à générer du cash provenant de l’activité. Les coût d’opérations augmentent mais à un rythme moins soutenu que les revenus, les coûts sont donc maitrisés. Ce qui est une marque de fabrique de l’équipe dirigeante, point toujours très appréciable.

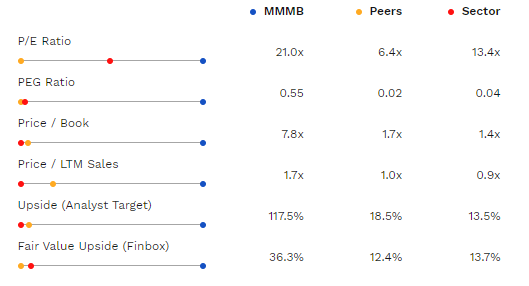

Metrics d’évaluation : société chère mais en croissance

Les metrics d’évaluation financière sont assez haut, assez normal pour une société en croissance, mais raisonnable tout de même. Nous ne sommes pas sur de la techno, mais sur de l’industrie alimentaire.

Pour information le P/E de Tesla est à 294x à l’heure ou nous écrivons ces lignes

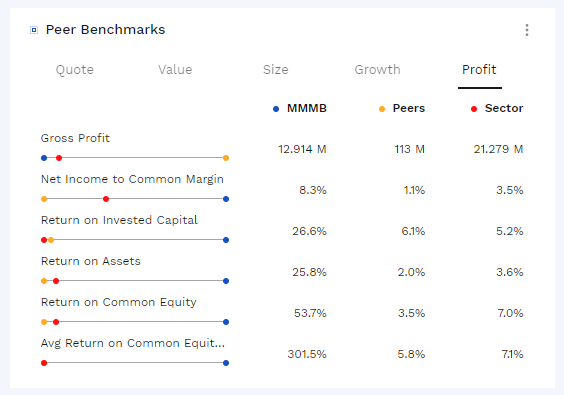

Les retours sur investissements sont honorables, même sans levier (la société n’est quasiment pas endettée), comparé au sectors et aux entreprises équivalentes (peers sur le graph).

Points non financiers

A la lecture du rapport annuel 2020, que vous pouvez trouver ici : Form-10K, la société est bien gérée, saine. (pas de poursuites judiciaire, pas de dettes importantes, impayés ou autre litiges..).

Les développement viendront principalement de l’augmentation du réseau de distribution afin de gagner des parts de marché au sein des différentes chaines de magasins, il y a encore du chemin à faire, vous pouvez trouver le détail dans le rapport annuel.

Ce qui présage encore un développement bien que le secteur soit très compétitif et que la marque n’a pas non plus un avantage compétitif extraordinaire n’ayant aucun produit hors du commun. Une bonne gestion et des objectifs clairs sont les seuls clefs du succès.

La société est détenue pour 51% par la direction, il est toujours plus serein de savoir que la direction à les même intérêts que les actionnaires publiques.

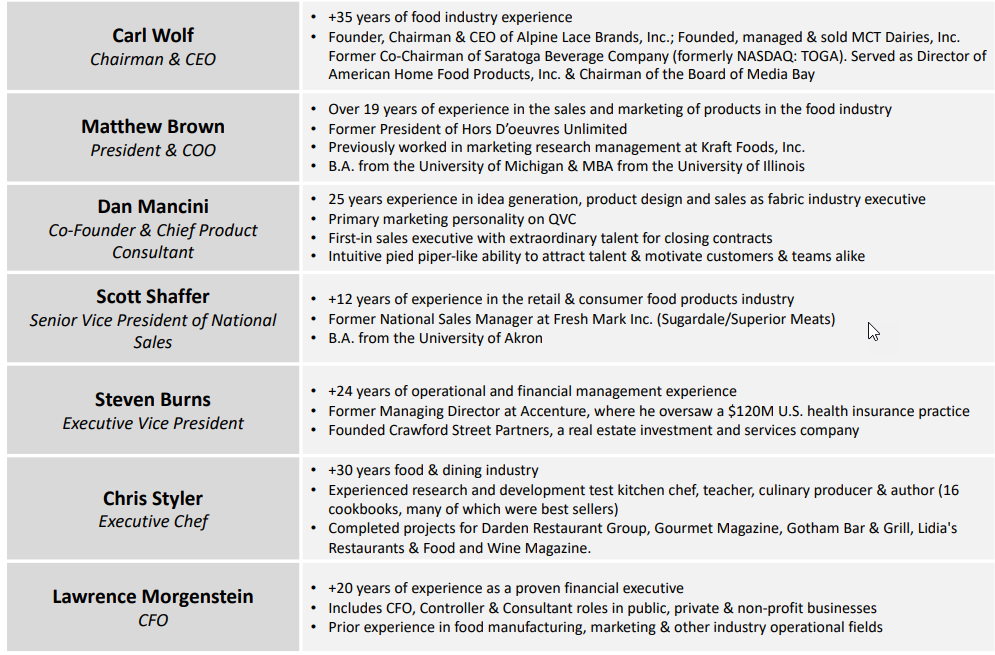

Le CEO : Carl Wolf a 77 ans ! et a derrière lui plusieurs succès dans l’industrie alimentaire, notamment avec une société déjà côté au NASDAQ et revendue : Alpine Lace Brands [1]http://www.fundinguniverse.com/company-histories/alpine-lace-brands-inc-history/

And stockholders’ equity grew from a deficiency of $0.5 million in 1994 to a surplus of $5.1 million. As Wolf reported to the company’s shareholders in the 1995 annual report: « Fiscal 1995 was an extremely successful year for Alpine Lace. The company reported substantial growth in its profits and solid gains in its revenues. We controlled overhead expenses, expanded our product lines and distribution channels, incorporated new divisions within the company, and refined our Fat Free and Reduced Fat cheesemaking technologies. The year’s achievements enhanced our position as the leading marketer of nutritionally superior deli cheeses and meats, and poised us for further growth in 1996.

Carl Wolf détient 20% des parts de MMMB soit environ une valorisation d’environ 15 millions de dollars, à priori il a des intérêts clair (avec 15M dans le capital de la société on se préoccupe un minimum d’ou va l’argent et comment la société est gérée), plutôt rassurant.

Son salaire en tant que CEO est de 190’ooo USD par an

Valorisation de la société selon modèles

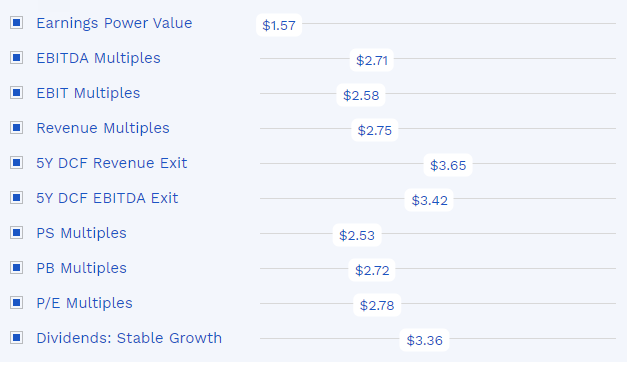

Selon les différents modèles de valorisation comptable la valeur d’une action de la société varie de 1,57 à 3,35 USD, avec une moyenne à 2,81 USD (le cours au moment de la rédaction de l’article est de 2,06 USD).

Conclusions

MamaMancini’s Holdings, Inc., est selon nous une valeur à surveiller. Attention la valeur est très peu liquide du fait de sa taille de capitalisation très basse, elle fait partie des micro cap. C’est clairement un pari sur l’avenir fondé sur l’historique du dirigeant à conserver les coûts bas ainsi qu’à développer la marque. Le CEO ayant déjà réalisé plusieurs sorties gagnantes sur ses précédents business. Il a une réelle expertise sur le secteur de l’industrie alimentaire, avec un réseau qui sera certainement très utile.

La société n’as pas de dette, pas de risque de ce côté.

Les risques se concentrent principalement sur :

- Une augmentation des prix des matières premières, qui peut cependant être repassée facilement au consommateur, attention cependant à rester compétitif.

- Un changement d’habitude alimentaire des consommateurs, bien que nous sommes sur des produits assez communs qui auront certainement une place dans le paysage de la consommation traiteur.

- Une dilution des actionnaires ordinaires par des «stock options», «warrants» et «preferred shares».., il faudra être vigilant ici leur utilisation semblent accrue.

- Une ligne de crédit est en place pour de futurs acquisitions, attention également à ce que ces acquisitions ne diluent pas la valorisation

- La valeur est très petite, la liquidité n’est pas idéale

Nous n’avons pas d’objectif de cours, gardez un oeil sur la gestion et les ratios nous permettra de décider de conserver la position ou nom. La rentabilité des capitaux propres et l’alignement des intérêts avec l’équipe de direction devrait générer de la valeur ajoutée. D’abord par l’augmentation des ventes et des cash flows, et in fine par la vente de la société dans un futur moyen et long terme ?

Nous détenons une ligne MMMB dans notre portefeuille.

Les sources et outils utilisés ici sont :

- https://simplywall.st/stocks/us/food-beverage-tobacco/nasdaq-mmmb/mamamancinis-holdings

- https://finbox.com/NASDAQCM:MMMB

- https://compliance-sec.com/secfilings/company/mamaman/link_files/2021/04-21-2021/Form10-K(04-21-2021)Mamamancini’s/Form10-K.htm#pi_017

- https://investors.mamamancinis.com/wp-content/uploads/2021/09/MMMB-Investor-Presentation-September-2021-WEB2.pdf