Un jour un client m’expliquait qu’il cherchait depuis toujours le gérant qui puisse sentir le marché : “mais pourquoi les gérants n’achètent ils pas quand c’est au plus bas et ne revendent ils pas quand c’est au plus haut? je cherche ce style de gérants”.

Mais bien sur ! pourquoi n’y avons nous pas pensé plus tôt ?

En fait monsieur le client, ce n’est pas si simple que cela… et beaucoup de nos confrères ont fait des études de long en large afin de déterminer si oui ou non il est plus intéressant de surfer le marché plutôt que de rester exposé.

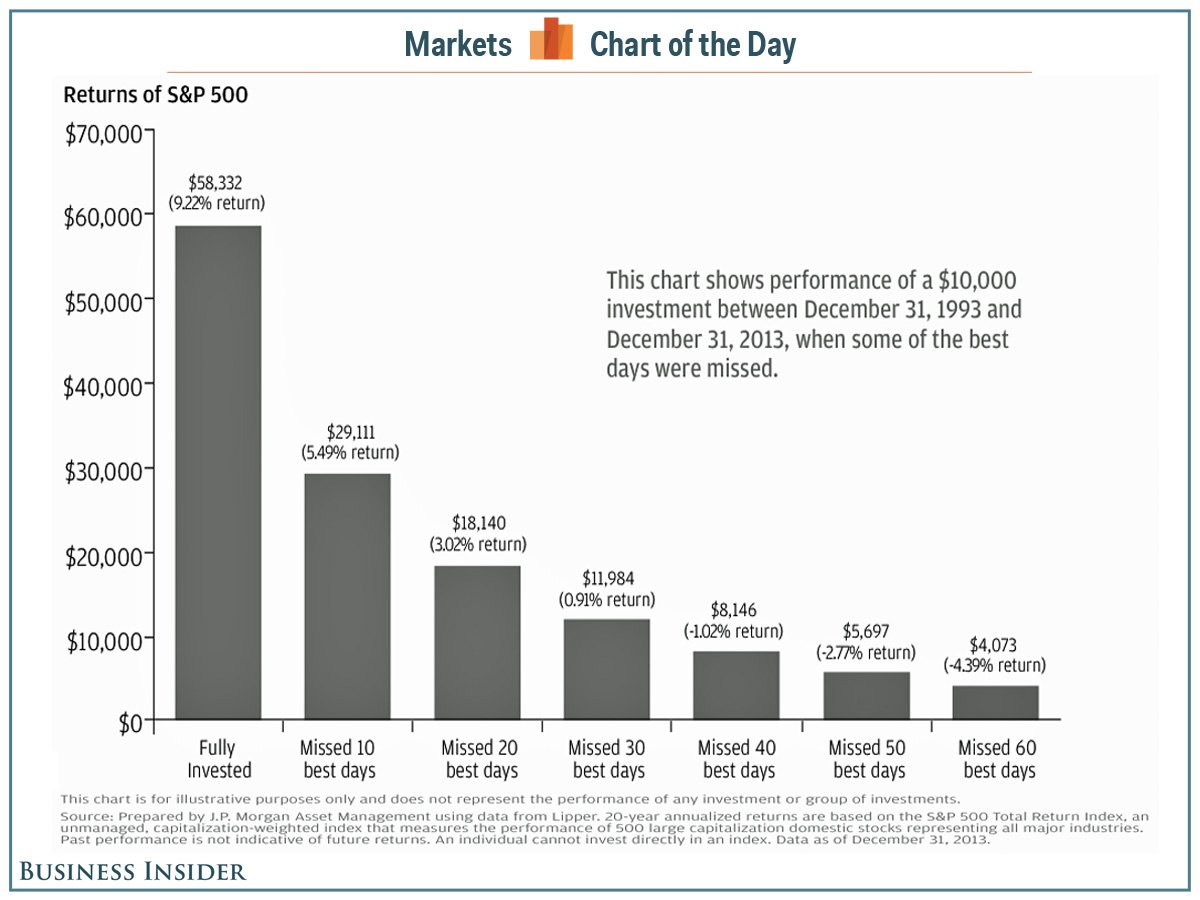

Si ce même investisseur avait loupé les dix meilleurs jours durant la même période son rendement annualisé aurait été de seulement 5,4% ! pour 10 malheureux jours non investis sur 20 ans !

Ici un exemple similaire, avec un capital investi de 10 000USD sur le S&P 500 le 31/12/1993 et ce qu’aurait rapporté le montant de ce capital au 31/12/2013.. si vous étiez resté investi durant toute la période… ou si vous aviez manqué les 10 meilleurs jours… une différence notable de -29 221USD

Et si nous évitons les pires jours ?

L’investisseur averti que vous êtes pourrait se demander, à juste titre, “et si nous évitons les pires jours de cotation?”.

C’est ce que nos confrères de marketwatch.com ont tenté de mettre en évidence avec ces graphiques.

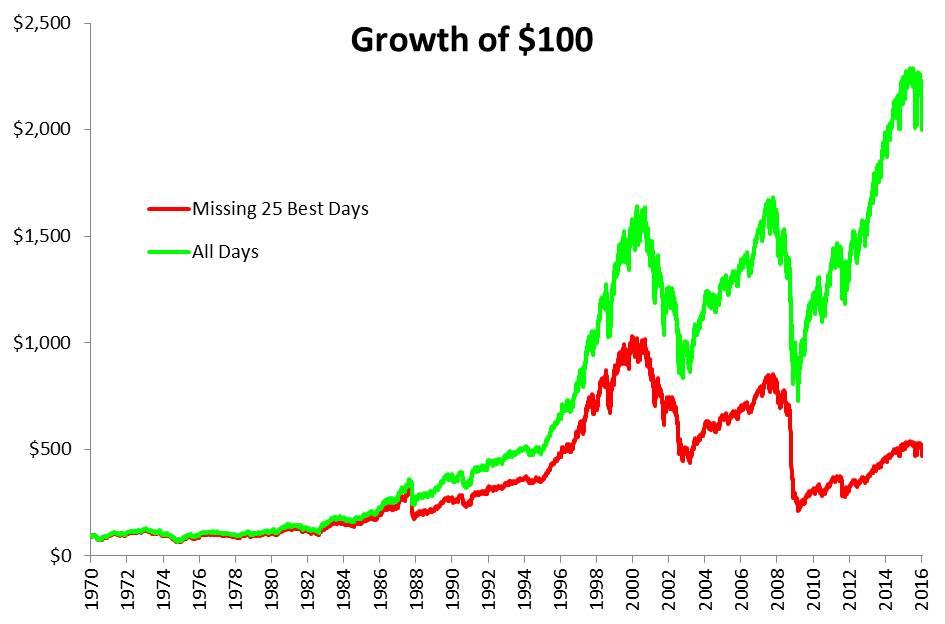

Le premier graphique (à gauche) montre un investisseur malchanceux qui aurait éviter les 25 meilleurs jours de cotation depuis 1970, soit 25 jours sur 11 620 jours de cotations. Cet investisseur se retrouverai avec une performance de 371% vis à vis de 1910% pour l’investisseur qui serait resté investi tous les jours. Soit une performance de 3,4% et 6,7% par an.

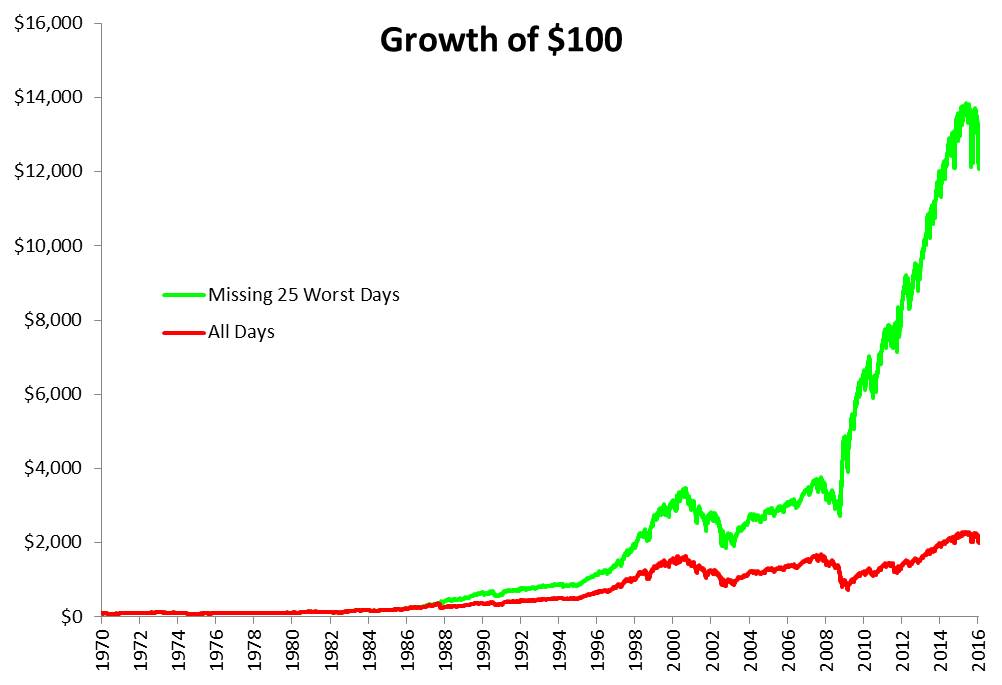

Le deuxième graphique (à droite) réponds à votre question subtile : si nous évitons les 25 jours les plus négatifs… la performance est alors de 12 045% !

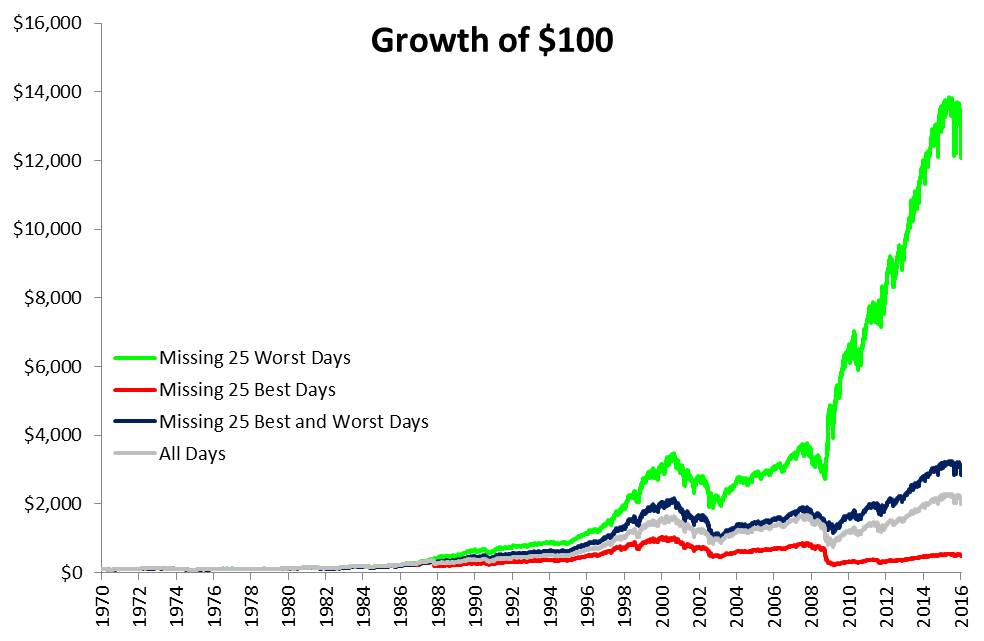

Autre graphique intéressant permettant de comparer toutes les situations, à savoir :

- En vert : 25 pires jours manquants

- En rouge : 25 meilleurs jours manquants

- En bleu : 25 pires jours manquants et 25 meilleurs jours manquants

- En gris : Tous les jours de cotation

Vous pouvez vous rendre compte que la performance est supérieure même en retirant les 25 pires et les 25 meilleurs jours de cotation. La performance est alors de 2,750% contre 1,910% pour l’investisseur buy and hold resté investi tous les jours de la période.

En conclusion

Sauf à être un génie de la lampe et à éviter les pires jours de cotation, ces études prouvent bien que cela n’est pas vraiment réaliste de poursuivre le doux rêve de toujours être exposé durant les meilleurs jours et de sortir du marché pendant les jours les plus chaotiques.

De plus, c’est en ces jours de forte volatilité que la performance peut être captée. De nombreux gérants préfèrent être « flat » sans positions prononcées durant ces périodes de volatilités accrue. Ceci n’est pas forcément la meilleure des solutions.

1 comment

Bravo !