La classe d’actif qui monte depuis quelques années : Le private equity, appelé également « Capital Investissement » ou « non côté». Une classe d’actif dit décorrélée des marchés traditionnels actions, obligations, immobilier…

Petit focus rapide, est ce vraiment la panacée ? et comment l’intégrer dans un contrat d’assurance vie luxembourgeois.

Qu’est ce que le private equity ?

Attention tout d’abord, il n’y a pas un mais plusieurs produits se classant sous l’appellation «Private Equity».

En effet, par abus de language tout actifs illiquides, dit également « non traditionnel » [1]à l’inverse des produits côtés : dit traditionnels est plus ou moins classé sous le nom de private equity..

| Type de produit | Description |

|---|---|

| Titres de PE | Le produit le plus « pur », entrer directement au capital d’une entreprise non côté. |

| Fonds de PE | Fonds d’investissement investissant dans plusieurs titres de PE |

| Dette privée | Qualifié de private equity par abus de language, ce sont des dettes non côtées. (Obligations) |

| Fonds immobilier | Qualifié de private equity par abus de language, certains fonds qui ne sont pas structurés en SCPI ou OPCI et détiennent de l’immobilier par essence non liquide. |

| Fonds de crowdfunding | Qualifié de private equity par abus de language, ces fonds détiennent toutes les créances générés par les plateforme de crowfunding, donc un fonds de petites dettes non côté. Une titrisation de dette. |

| Fonds ésotériques | Toutes sortes de fonds qui investissent dans des actifs illiquides : (Diamants, montres, bouteilles de vins… ) ces fonds seront plutôt à classer dans Alternatifs et non Private Equity. |

| Fonds de fiducie | Abus de language ici également, la fiducie permet de prendre en garantie un actif pour lever de l’argent avec un taux d’intéret.. le collateral peut être n’importe quel actif valorisable. un fonds de fiducie possède plusieurs lignes de prêt et plusieurs garanties à différents secteurs. |

Les deux grandes catégories de private equity :

1. Leverage Buy-Out LBO

2. Venture Capital

Ici l’objectif est d’arriver au début d’une belle histoire et d’apporter l’argent nécessaire au développement de la société pour la revendre une fois que celle ci dégage suffisamment de bénéfices. Vous arrivez donc sur des sociétés jeunes de type start-up, biotech, ou autre et faites un pari sur l’avenir, la société et/ou l’équipe dirigeante.

Ok, mais est ce vraiment intéressant ?

La classe d’actif « Private Equity » n’est pas nouvelle en soit… personne n’ayant rien inventé à investir au capital d’une société… à l’inverse c’est d’ailleurs la base.

Ce qui se développe fortement ce sont les fonds qui sont structurés pour y investir l’argent que les investisseurs leurs confient. Toutes les grandes fortunes font en fait du private equity souvent dans des sociétés qu’ils connaissent bien, la différence avec les fonds de PE ou titres PE c’est que ces fonds font appel à l’épargne de tiers… avec des véhicules structurés pour recevoir les capitaux et les investir ensuite dans les sociétés cibles pour espérer en dégager du rendement.

Une performance moyenne de 15.3% sur 10 ans jusqu’en juin 2019.

Le premier fonds de PE aurait été créé par JP Morgan (pas la banque, le créateur de la banque) en 1901, Carnegie Steel Co. from Andrew Carnegie and Henry Phipps for $480 million. Pour créer par la suite le fonds : Bessemer Trust.

La vraie révolution arrive avec l’effet de levier de l’endettement, le premier qui pourrait l’avoir utiliser serait : Kohlberg Kravis Roberts & Co en 1964

Les points positifs dans l’investissement en Private Equity :

C'est illiquide (ou presque)

Un des principaux avantage du private equity (ou toute classe d’actif de type illiquide) c’est que c’est illiquide et non côté. Assez facile, celle ci.. ok

Cela empêche les porteurs de faire des allers retours et ainsi de prendre des mauvaises décisions en période de crise. Cela évite également les frais d’achat / vente (dans le portefeuille de l’investisseur pas dans le fonds).

Cela laisse une longue visibilité au gestionnaire en général entre 5, 8 ou 10 ans… pas la même histoire pour les gérants classiques dont les clients peuvent demander la liquidation du portefeuille à tout moment.

C’est donc ce que l’on appelle la prime d’illiquidité, le fait ne pas pouvoir les revendre à tout moment, apporte donc un rendement supérieur à un actif liquide… jamais de magie en finance. Une sure-prime payée en quelque sorte, du fait de ne pas pouvoir les revendre aussi facilement qu’une action côté sur un grand marché (NYSE etc..) d’ailleurs les small caps (petites capitalisations) côtés possède également cette surprime, du fait d’une faible profondeur de carnet d’ordre.

C'est illiquide (ou presque)

Les fonds investissent dans des sociétés non côtés, et donc difficilement accessibles pour tout à chacun, ce qui la encore donne une prime à l’exclusivité et donc potentiellement un rendement supérieur.

Sorte de prime à la rareté.

C'est (soit disant) décorrélé des marchés classiques

Le fait de ne pas être côté ou d’être investi sur des sociétés différentes de celle côtés sur des marchés en continue procurerai une decorrelation vis à vis des actions côtés.

En bref la valeur des fonds de private equity ne chuterait pas si les actions chutent.

Cela rejoint l’idée que ça n’est pas côté, si il n’y a pas d’échange difficile de donner un prix. Surtout dans des conditions difficiles ou volatiles comme en Mars 2020.

Pas si vite.. posons un regard analytique sur ces faits

Illiquides & décorrélés ? on à déjà entendu ça..

Vous souvenez vous des Hedge Funds ? Fonds alternatifs des années 1990 – 2000 ? ces fonds avec une stratégie.. mystère ou complexe souvent black box vous promettaient un rendement décorrélé des marchés financiers… pile vous gagnez, face vous gagnez… (c’était plutôt pour les frais du gérant, pas pour le client)..

Les stratégies Hedge Funds ont des noms qui en jettent : Even Driven, Long Short, Short Bias, Market Neutral, To the moon and back..

En décodé cela veut dire que le gérant se couvre, prends des positions inverses, à leviers, etc.. bref il a carte blanche pour générer des performances et argumenter qu’il peut toujours ou très souvent faire mieux que le marché classique côté des actions ordinaires… ces fonds sont non côtés car très spéculatifs donc il ne correspondent pas aux standards et ne peuvent prétendre aux standards de régulations classique AMF, CSSF, etc.. de type UCITS ou autre… (voir H20 par exemple)

Bref si ce thème vous intéresse allez consulter cette page : https://fr.wikipedia.org/wiki/Gestion_alternative

Et voici les chiffres, plus qu’un long discours :

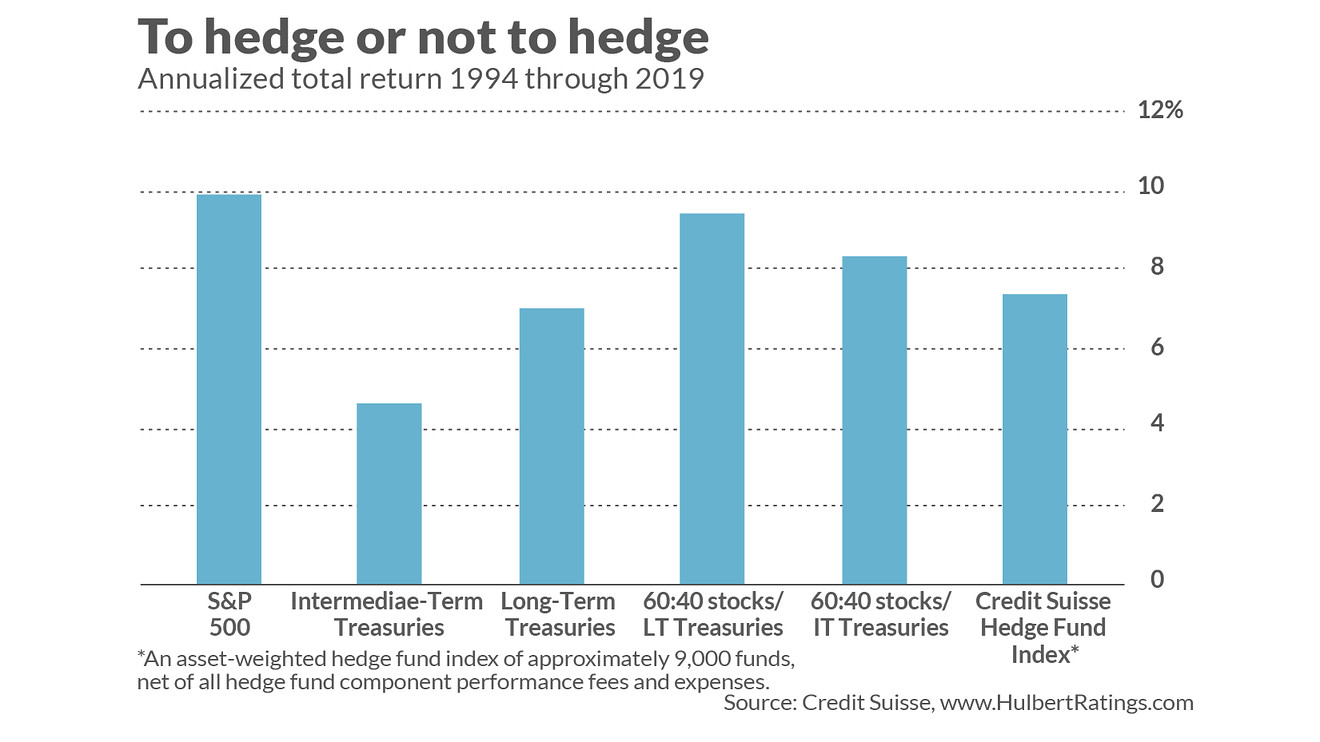

Les graphiques 60:40 et 60:40 représente des portefeuilles diversifié 60% actions, 40% obligations (L : Long terme, I: Intermédiaire)

Pour les anglophones: https://www.cfainstitute.org/en/research/cfa-digest/2007/11/hedge-funds-past-present-and-future-digest-summary

Vous trouverez pas mal d’études, dont en voici un extrait :

Sur la base de l’indice CSFB / Tremont Hedge Fund, depuis 1994, les hedge funds ont généré des rendements similaires à ceux de l’indice S&P 500, mais avec une volatilité plus faible (environ la moitié moins). Cependant, investir dans un tel indice de hedge funds aurait été extrêmement difficile. Les résultats sont basés sur des échantillons biaisés par la déclaration volontaire et devraient être ajustés pour tenir compte de l’exposition au marché car de nombreux fonds ne sont pas entièrement couverts. En outre, de nombreux hedge funds ont des rendements réguliers en temps normal, mais peuvent devenir volatils dans d’autres. En conséquence, les performances passées peuvent être particulièrement trompeuses. Enfin, de nombreux titres non liquides sont évalués sur la base de valeurs subjectives plutôt que sur les prix observés sur le marché. Malgré ces difficultés, l’auteur conclut qu’en moyenne, les hedge funds affichent un alpha non négatif net de frais.

En ce qui concerne l’avenir, il pense qu’une concurrence accrue, une participation institutionnelle et une réglementation entraîneront une performance des hedge funds inférieure à ce qu’elle a été dans le passé.

Ici sur Google Trend, le nombre de recherches effectué sur le mot clef « Hedge Fund » depuis 2004 :

A priori, cela ne branche plus grand monde ?

Une histoire de calculette ou de formule?

Les hedges funds et le private equity souffre du même problème, comment calculer la performance et la comparer avec des actions côtées ?

Des véhicules pour une partie opaque, non côtés, avec des investissements irréguliers (capital call, entrées, sorties, etc..) vs des actions ou indices côtés tous les jours.

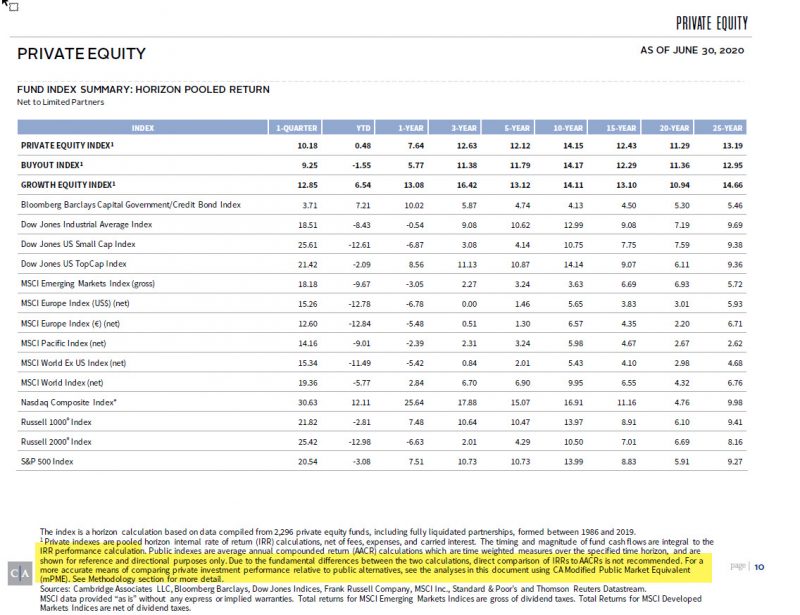

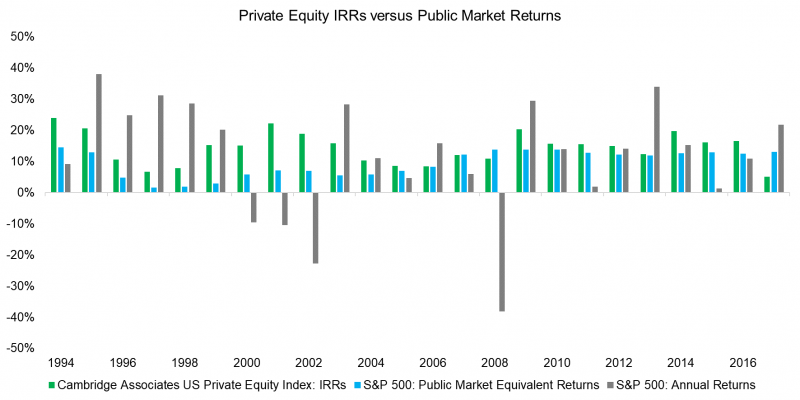

On le nomme IRR : Internal Rate of return, Taux de rendement interne… et on lit les petites phrases sous les tableaux de comparatifs qui nous explique que la comparaison n’est pas si évidente :

Les indices privés sont des calculs du taux de rendement interne (TRI) à l’horizon mis en commun, nets de frais, dépenses et intérêts reportés. Le calendrier et l’ampleur des flux de trésorerie du fonds font partie intégrante du calcul de la performance du TRI. Les indices publics sont des calculs de rendement annuel composé moyen (TCA) qui sont des mesures pondérées dans le temps sur l’horizon temporel spécifié, et sont présentés à des fins de référence et directionnelles uniquement. En raison des différences fondamentales entre les deux calculs, la comparaison directe des TRI avec les AACR n’est pas recommandée. Pour un moyen plus précis de comparer les performances des investissements privés par rapport aux alternatives publiques, consultez les analyses de ce document à l’aide de CA Modified Public Market Equivalent (mPME). Voir la section Méthodologie pour plus de détails.

Voici ci-dessus le tableau corrigé du bias de calcul de performance… les deux lignes entre un panier de 2296 fonds de private equity et l’indice S&P 500…. c’est comment dire… pas fameux pour des actifs qui sont censés révolutionner votre portefeuille !

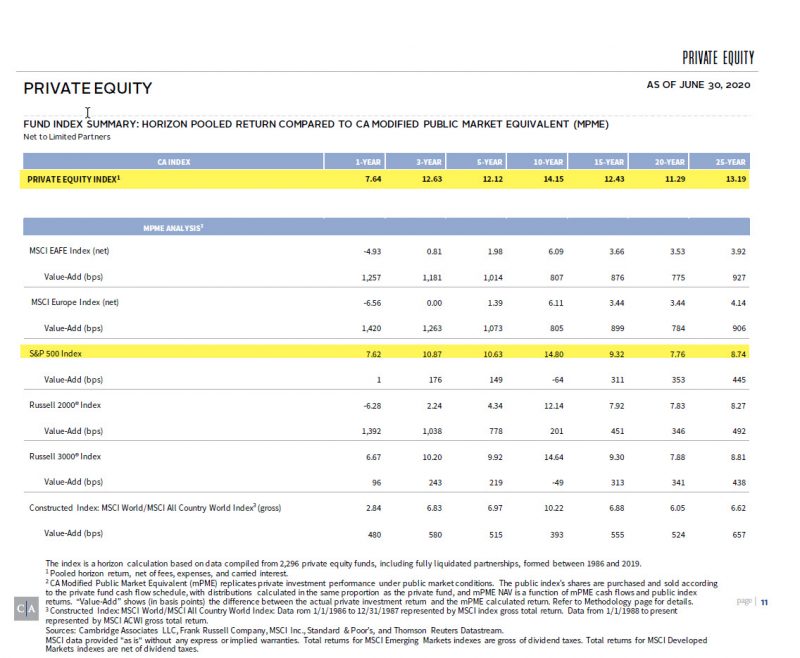

Ici on compare les performances année par année (avec la correction du calcul de performance), on voit bien que le PE est rarement négatif, ça s’explique par le fait que ce n’est pas côté, les fonds sont fermés et bloqués pour 8 / 10 ans…. ça réduit sérieusement la volatilité mais n’augmente pas significativement la performance (vis à vis de la contrainte de l’illiquidité.) CQFD

Pour ceux que ça intéresse tous les reporting se retrouvent ici : https://www.cambridgeassociates.com/private-investment-benchmarks/ [3]https://www.cambridgeassociates.com/private-investment-benchmarks/

Ok, vous l’avez compris, ce n’est pas la révolution, ou en tout cas ça ne l’est plus… mais au fait combien ça coute ?

Liquide ou illiquide ? Ou liquidés ?

On nous explique que les fonds de private equity sont illiquides, inaccessibles à des faibles tickets et très long au niveau de la détention (comme les hedges funds d’ailleurs).

Mais oh révolution de la finance, certaines firmes nous fournissent des véhicules totalement liquides pour investir dans ces véhicules : Fonds côtés, ETF, etc.. et certains poussent même le vice à créer une place de marché d’échange de ces titres.

La finance magique, qui rend liquide ce qui ne l’est pas (Private equity côté) et qui rend illiquide quelque chose qui l’est (Fonds H20 par exemple..)

Exemple : Lyxor Privex UCITS ETF – Dist : [4]https://www.lyxoretf.lu/fr/instit/produits/etf-actions/lyxor-privex-ucits-etf-dist/lu1812091947/eur

Le Lyxor PRIVEX UCITS ETF – Dist est un ETF conforme à la directive OPCVM qui cherche à reproduire la performance de l’indice de référence Private Equity Total return Index in USD.

L’indice Private Equity Total return Index in USD lancé début octobre 2006 est calculé et publié en temps réel par la société Dow Jones, sponsor d’indices internationalement reconnu. Cet indice est représentatif d’un portefeuille de sociétés d’investissement ou de fonds cotés dont l’activité principale est de gérer des participations dans des sociétés non cotées (Private Equity) à différents stades de leur développement. Sa composition est révisée deux fois par an.

Les ETF Lyxor sont des fonds d’investissement cotés en bourse qui procurent une exposition fidèle et bon marché à un indice de référence. (Ah bon même non côtés ???)

Exemple Fonds Natixis H20 :

Les fonds de la gamme H2O détenaient des actifs illiquides, c’est-à-dire des obligations non cotées. Ces titres sont des obligations de sociétés non cotées sur les marchés financiers, un peu comme une PME qui n’est pas en bourse mais qui a bien une valeur et peut émettre des titres. Les fonds distribués au public peuvent avoir jusqu’à 10 % de ces titres mais ne peuvent aller au-delà.

La baisse des marchés et les rachats ont fait baisser l’encours (i.e. le total des fonds gérés) de la société H2O d’environ un tiers. Le montant de dette privée non cotée a donc mécaniquement monté dans les fonds (puisque le montant est resté le même). Réglementairement, les fonds auraient dû vendre ces titres afin de respecter le ratio. Toutefois le problème principal de ces titres est justement qu’ils sont difficiles à vendre.

Bienvenue dans le monde de la finance….

Attendez c'est illiquide ou .. ? Secondary market ?

Le terme « secondary market » marché secondaire commence à faire son apparition dans le monde du private equity, pour la bonne et simple raison que ce marché augmente en conjugaison du marché dit primaire (celui de la création initiale).

Le marché secondaire comme son nom l’indique est le marché de l’occassion des parts de fonds de private equity, des acteurs entiers se structurent afin de donner la possibilité aux investisseurs dans ces fonds de pouvoir revendre leurs parts avant l’échéance. Mais également aux gérants de fonds de pouvoir faire un « exit » en vendant leur part avant l’échéance prévue.

Le marché secondaire du PE a évolué parallèlement au marché primaire. Les principales raisons sont que les secondaires permettent aux investisseurs d’atteindre rapidement des liquidités, de rééquilibrer leurs portefeuilles, de modifier les expositions en raison des changements réglementaires – comme nous l’avons vu après la dernière crise financière mondiale – et de bloquer également les rendements de leurs investissements en private equity.

https://knowledge.insead.edu/blog/insead-blog/a-liquidity-cushion-in-troubled-times-the-pe-secondaries-market-15541

Nous qui vous parlions de la prime à l’illiquidité, voilà que maintenant le marché se structure afin de pouvoir avoir un marché secondaire de plus en plus fourni. Donc il faudrait oublier la prime d’illiquidité ?

N’oubliez pas que ces fonds ne sont pas côtés en continus sur un marché réglementé, les échanges se font donc de grès à grès. On peut donc imaginer des gaps de prix en période de crise si les acteurs veulent à tout pris se défaire d’actifs.

Combien ça coute?

Au niveau des frais, le travail de surperformance, recherche des sociétés etc.. nécessite une gestion active et des compétences qui doivent être rémunérées :

La règle Two – Twenty :

Traduit de : https://www.investopedia.com/terms/t/two_and_twenty.asp

2/20 se réfèrent aux frais de gestion standard de 2% des actifs par an, tandis que 20 signifie les frais incitatifs de 20% des bénéfices au-dessus d’un certain seuil connu sous le nom de taux critique.

Cet arrangement d’honoraires lucratif a conduit de nombreux gestionnaires de fonds spéculatifs à devenir multimillionnaires ou même milliardaires, mais a fait l’objet d’un examen attentif de la part des investisseurs et des politiciens ces dernières années.

Un High Watermark élevé peut être applicable à la commission de performance; il précise que le gestionnaire du fonds ne percevra un pourcentage des bénéfices que si la valeur nette du fonds dépasse sa valeur précédente la plus élevée.[5]https://www.investopedia.com/terms/t/two_and_twenty.asp#:~:text=The%202%25%20management%20fee%20is,if%20the%20fund%20performs%20poorly.

Hasard ou non, la règle 2/20 est utilisée par les gérants de hedge funds comme les gérant de private equity… une autre similitude étonnante ?

Un fonds de 2 milliards de dollars facturant des frais de gestion de 2% permet à l’entreprise de gagner 40 millions de dollars chaque année, qu’elle réussisse ou non à générer un profit pour les investisseurs.

Des frais élevés peuvent être justifiés lorsque le résultat est lui-même exceptionnel. Mais cette orgie de frais se produit à un moment où les rendements après frais du private equity ont à peine dépassé ceux d’un ETF. Ceux qui paient pour cette fête devraient se réveiller et appeler les choses par leur propre nom. Ce ne sont pas des récompenses équitables, ce sont des loyers.

Private equity fees have become a rentier’s bonanza

https://www.ft.com/content/377a8850-d72b-40a2-94d0-0abf1848bca2

Conclusion – Le roi est mort, vive le roi !

La classe d’actif qui monte : le « Private equity » n’a rien inventé, mais comme souvent en finance, certaines caractéristiques permettent de laisser croire que les performances vont être supérieures aux véhicules « basiques » :

N’importe quel particulier qui a acheté des parts de société non côté à fait du private equity…

Vous êtes actionnaire dans la boulangerie de votre cousin car vous pensez qu’il connait son métier et que le fonds de commerce que vous venez d’acheter est sous évalué par rapport au potentiel? ou votre cousin à une idée génial dans la tech et vous avez mis au capital ?

Vous êtes un investisseur dans une société privée !

Mettez 4 boulangeries dans une holding et détenez les parts de la SA qui détient les 4 boulangeries et vous êtes détenteur d’un véhicule de private equity.

- Non côté

- Illiquide

- Décorrélé des marchés

Le private equity arrange pas mal de monde dans la finance, des plus grand fonds de pensions américains, jusqu’à votre conseiller bancaire lambda qui risque de vous en proposer dans les semaine qui arrivent… en effet le fait que ne soit pas côté et illiquide empêche toute discussion (ou bêtise) en cours de vie du produit. Discussion notamment sur les performances affichées sur votre relevé de portefeuille. Une performance qui ne bouge pas. Vous avez investi 100, votre part côte 100…

Les marchés crash à cause du covid ?

Pas de panique votre ligne de private equity n’a pas bougé en valeur dans le portefeuille. Donc tout va bien dormez tranquille le fonds de private equity qui a investi dans une série d’hôtel à toujours la même valeur… bien que les hôtels soient vides. Dans 8 ans cette crise sera donc bien loin (nous l’espérons) et votre fonds vendra les hôtels à un autre fonds à ce moment la qui considéra qu’il y a encore de l’argent à se faire en s’endettant pour acheter ces hôtels.

Du côté de l’investisseur le rendement du fonds sera bien au rdv même si pendant une période les chiffres étaient catastrophiques.

Alors oui comme toutes les classes d’actifs le « private equity » peut mériter une place dans votre portefeuille, mais méfiez vous de quelques point cruciaux :

- Investir dans des actions côtés ou non, nécessite de bien sélectionner les valeurs

- Le PE va éviter de vous faire des frayeurs et va bloquer votre capital de nombreuses années, c’est mieux pour la plupart d’entre nous.

- La valeur ajoutée de l’équipe de gestion à un coût, si ce coup annule la valeur ajouté aucun intérêt (ETF vs Fonds communs de placement)

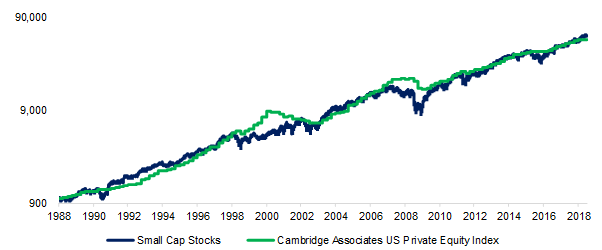

- Le fait que le private equity soit comparé au S&P 500 est une hérésie, à savoir que même si les fonds de PE prennent des participations dans des grandes entreprise, le plus souvent se sont des plus petites (notamment dans le venture capital ou ce sont des startup), il faut donc comparer ce qui est comparable, et donc les comparer aux small caps (petites capitalisations)

- Les formules de rendement ne sont pas uniformisées (pas encore) IRR, pME etc.. la comparaison entre les fonds de PE et les valeurs cotées est très délicate du fait des flux qui entrent (capital call) et qui sortent du véhicule de PE. (Typiquement au début vous allez payer un gérant 2% pour détenir du cash… le temps qu’il investisse)

- L’historique des performances passée n’est pas garante des performances futures.. comme les OPCVM, ce n’est pas parce qu’une équipe de gestion à bien surperformé que cela va durer (même si c’est plus probable que si ils se sont précédemment plantés)

- Le fait que nombre d’acteurs se mettent à activer le marché secondaire n’a plus aucun sens, si les fonds de private equity se retrouvent « côtés » sur des places non reglementées, alors c’est du public private equity, aucun sens à l’histoire la boucle est bouclée la prime d’illiquidé disparait. Autant attendre une période de stress et racheté des fonds de PE décoté sur le marché secondaire.

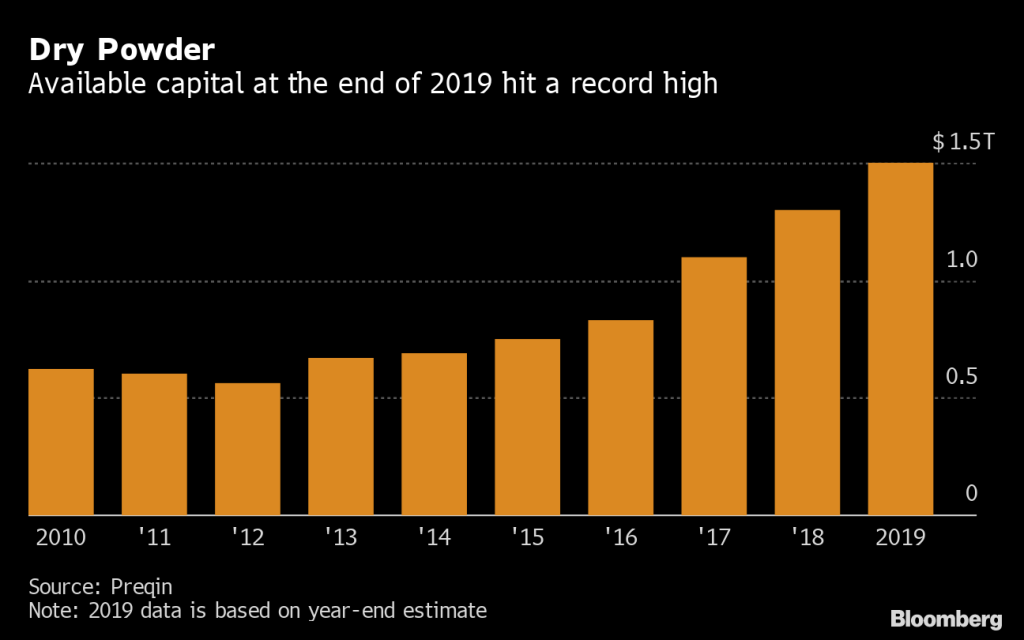

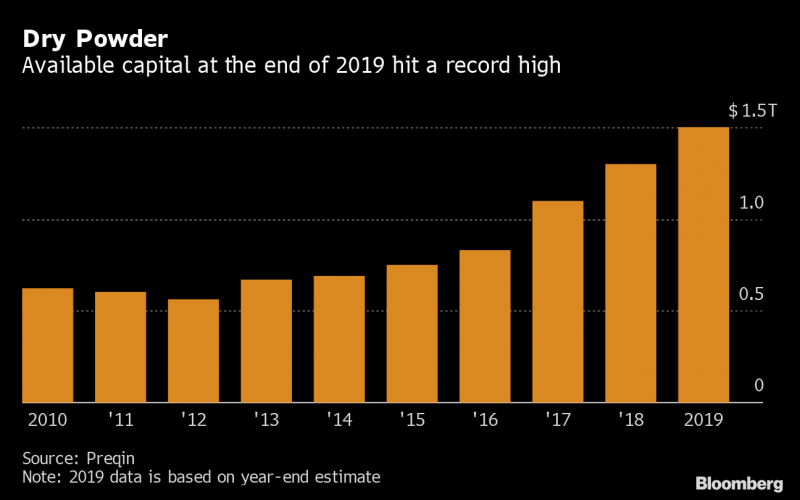

- Il n’y a jamais eu autant de « dry powder »[6]D’argent en attente d’investissement sur le marché du PE. D’argent en attente d’investissement, ce qui veut dire que la concurrence pour l’acquisition est très très rude, ce qui veut dire aussi que les gérants vont devenir moins regardant au fur et à mesure….

En conclusion vous l’avez compris, rien de nouveau sous le soleil, le private equity classe d’actif à la mode remplace donc nos bons vieux hedge funds, voir pour certain le fonds euros (ça c’est ambitieux!). Restez vigilant sur cette classe d’actif que vous pouvez utiliser si vous n’aimez pas voir votre portefeuille fluctuer, par contre si vous savez que le marché : «À court terme, est une machine à voter, mais à long terme, il est une machine à peser»[7]Benjamin Graham, le père de l’analyse fondamentale et si vous savez fermer les yeux sur la volatilité des marchés, alors nous ne sommes pas certain que cette classe d’actifs soit si intéressante que cela comparé à des actions de petites et moyennes entreprises côtés !

Et tout cela peut biensur s’acheter dans un contrat d’assurance vie luxembourgeois, nous allons voir comment faire en partie 2.

Lettre Vernimmen.net 181

Il est aussi à prévoir que la frontière en montant entre ces deux modes de détention et de gouvernance s’élève progressivement. Cette progression ne sera sûrement pas linéaire. Elle ne l’a pas été dans le passé. En effet, les acteurs de l’investissement non coté ne sont pas exempts de défauts : une tendance certaine au mimétisme (cf. « Tant que l’orchestre joue, nous devons nous lever et danser. A ce jour nous continuons de danser » disait en juillet 2007 l’un des principaux financiers des LBO), voire à l’hubris pour certains d’entre eux qui ne peuvent se contenter de la satiété. Tout cela est facteur de crises, et comme la dernière remonte à 11 ans, il est plus probable que nous soyons plus proches de la suivante que de la précédente.

Mais qui se construit sans crise ?

http://www.vernimmen.net/Lire/Lettre_Vernimmen/Lettre_181.html

References[+]

| ↑1 | à l’inverse des produits côtés : dit traditionnels |

|---|---|

| ↑2 | collateralized |

| ↑3 | https://www.cambridgeassociates.com/private-investment-benchmarks/ |

| ↑4 | https://www.lyxoretf.lu/fr/instit/produits/etf-actions/lyxor-privex-ucits-etf-dist/lu1812091947/eur |

| ↑5 | https://www.investopedia.com/terms/t/two_and_twenty.asp#:~:text=The%202%25%20management%20fee%20is,if%20the%20fund%20performs%20poorly. |

| ↑6 | D’argent en attente d’investissement |

| ↑7 | Benjamin Graham, le père de l’analyse fondamentale |